Le McKinsey Global Institute vient de rendre publique son étude sur le désendettement dans la zone euro et les dix pays les plus industriellement développés (hors Brics : Chine, Brésil, Inde…). Les commentateurs s’intéressent surtout à la proportion de la dette publique par rapport au PIB, trop peu à la valeur absolue de la globale et à sa composition. Soit sa répartition entre dettes publiques, dettes privées, financières et entrepreneuriales. Faute de faire évoluer les perspectives de ceux qui, dans la presse, nous dissèquent la crise de la zone euro, au moins à l’intention des futurs bacheliers de la série ES, voici quelques aperçus généralement négligés.

Futur bachelier de la série économique, surtout n’entre pas dans une critique du sacro-saint PIB, sauf si c’est le sujet (genre : « remise en cause du PIB en tant que principal indicateur de la performance économique et impact des destructions », par ex.). Surtout, surtout, s’il est question de la dette des États, des éts financiers, industriels et autres, et des ménages et foyers, ne pas citer Olivier Berrurier et son livre Stop ! Tirons les leçons de la crise, encore moins son site et son article sur « la déconnexion de l’économie financière ».

Mondialement, en 2007, l’économie financière, c’est 98 %, la réelle, 2 %. Cela peut-être à mentionner, car ce sont les estimations du FMI, mais il n’est pas de bon ton de relever que, par exemple, « les transactions sur les marchés des changes représentent 50 fois les exportations physiques » ou de combien la spéculation sur les denrées alimentaires ou les matières premières ruine tant les producteurs que les consommateurs en cassant les prix en aval pour les gonfler démesurément en amont. Rien ne doit changer, tout doit rester comme avant.

Les chiffres de Berrurier, oui, citez-les ; en les attribuant à ses sources primaires, passe encore. Mais dans une copie, n’en reproduisez pas l’analyse du Yéti (pseudo) de Rue89 : « ce jeu imbécile est joué par une poignée de crétins, défendu par des cornichons, gobé par des gogos », lesquels gogos croient qu’en pressurant les salaires on va combler le gouffre. Le correcteur risque de se reconnaître…

En revanche, en vous appuyant sur l’étude de l’Institut McKinsey, vous aurez tout bon. Jouons donc la prudence, la circonspection, la sécurité, visons la moyenne conforme au corrigé…

En revanche, en vous appuyant sur l’étude de l’Institut McKinsey, vous aurez tout bon. Jouons donc la prudence, la circonspection, la sécurité, visons la moyenne conforme au corrigé…

France et Royaume-Uni

Il n’y a pas eu qu’une agence de notation chinoise et une petite agence américaine à dégrader l’Allemagne, mais c’est passé inaperçu.

En revanche, les déclarations selon lesquelles le Royaume-Uni aurait pu être dégradé avant la France ont été largement répercutées.

Sans trop relever que cela tenait aussi aux dettes privées, celles des ménages, aux faillites personnelles comme en Espagne, qui sont davantage et beaucoup mieux « lissées » Outre-manche.

Sans trop voir ce que c’est le secteur financier (davantage les autres organismes que les banques), si chéri par David Cameron, qui représente le plus gros de la dette britannique, et non le déficit budgétaire ou les dettes des entrepreneurs qui plombent la Grande-Bretagne.

Mais, en valeur absolue, s’il est question de la crise de la zone euro, les banques françaises sont beaucoup plus exposées que les britanniques dans les Pigs (Portugal… Grèce, Espagne).

Mais, en valeur absolue, s’il est question de la crise de la zone euro, les banques françaises sont beaucoup plus exposées que les britanniques dans les Pigs (Portugal… Grèce, Espagne).

Mondialement, en 2007, l’économie financière, c’est 98 %, la réelle, 2 %. Cela peut-être à mentionner, car ce sont les estimations du FMI, mais il n’est pas de bon ton de relever que, par exemple, « les transactions sur les marchés des changes représentent 50 fois les exportations physiques » ou de combien la spéculation sur les denrées alimentaires ou les matières premières ruine tant les producteurs que les consommateurs en cassant les prix en aval pour les gonfler démesurément en amont. Rien ne doit changer, tout doit rester comme avant.

Les chiffres de Berrurier, oui, citez-les ; en les attribuant à ses sources primaires, passe encore. Mais dans une copie, n’en reproduisez pas l’analyse du Yéti (pseudo) de Rue89 : « ce jeu imbécile est joué par une poignée de crétins, défendu par des cornichons, gobé par des gogos », lesquels gogos croient qu’en pressurant les salaires on va combler le gouffre. Le correcteur risque de se reconnaître…

En revanche, en vous appuyant sur l’étude de l’Institut McKinsey, vous aurez tout bon. Jouons donc la prudence, la circonspection, la sécurité, visons la moyenne conforme au corrigé…France et Royaume-Uni

Il n’y a pas eu qu’une agence de notation chinoise et une petite agence américaine à dégrader l’Allemagne, mais c’est passé inaperçu.

En revanche, les déclarations selon lesquelles le Royaume-Uni aurait pu être dégradé avant la France ont été largement répercutées.

Sans trop relever que cela tenait aussi aux dettes privées, celles des ménages, aux faillites personnelles comme en Espagne, qui sont davantage et beaucoup mieux « lissées » Outre-manche.

Sans trop voir ce que c’est le secteur financier (davantage les autres organismes que les banques), si chéri par David Cameron, qui représente le plus gros de la dette britannique, et non le déficit budgétaire ou les dettes des entrepreneurs qui plombent la Grande-Bretagne.

Mais, en valeur absolue, s’il est question de la crise de la zone euro, les banques françaises sont beaucoup plus exposées que les britanniques dans les Pigs (Portugal… Grèce, Espagne). Si l’on cumule les dettes souveraines et celles du secteur privé (quelques avoirs des entreprises, mais surtout les créances du secteur financier), vis-à-vis de ces pays, la France détenait, fin 2011, 793 milliards d’USD, contre « seulement » 359 Mds $ pour le Royaume-Uni.

C’était une toute petite « mise en bouche » : tout est relatif, se discute.

En revanche les dettes immobilières des ménages sont, au Royaume-Uni, comparables à celles des foyers américains. Sauf que les créanciers britanniques saisissent moins vite, expulsent moins rapidement, que les américains ou les espagnols (les espagnols ne sont pas mentionnés dans l’étude, c’est un rajout).

Les entrepreneurs espagnols sont en revanche beaucoup plus endettés (de 20 % de pire) que les français ou les britanniques.

Le rapport McKinsey s’intéresse peu à la France en soi. Il faut donc se reporter aux courbes et aux graphiques pour se rendre compte de la situation.

Endettement français en hausse

Endettement français en hausse

Globalement, sur les dix pays étudiés, dont le Japon, l’Australie, la Corée du Sud, &c., la France est non seulement le troisième plus endetté (derrière le Japon et le R.-U.) mais, en pourcentage, le second pour la croissance de la dette.

Ce avec +35 %, derrière le seul Japon et devant l’Espagne, les autres étant plus ou moins stables ou ayant entrepris de se désendetter (Corée, É.-U., Australie).

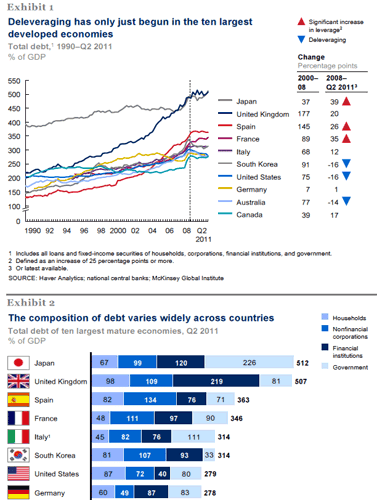

Mais la composition varie beaucoup selon les pays. Les ménages français sont raisonnables mais ce sont les entreprises qui, davantage que les institutions financières, sont mal en point, trop endettées. En revanche, le gouvernement français n’est surpassé que par le Japonais en la matière. 90 points (sur 346) du PIB français contre 226 du japonais.

C’est gênant parce que les banques françaises et autres sont sans doute plus sollicitées par le gouvernement français ; ce qui va à l’État ne va pas aux entreprises.

Le rapport relève bien que, « en soi, la dette totale d’une nation rapportée à son PIB peut constituer un indicateur peu fiable de sa solvabilité ». Bizarrement, ce n’est que de ce facteur, parmi d’autres, dont on nous rabat essentiellement les oreilles.

Mais c’est bien sûr un indice, et de ce point de vue, c’est surtout la dette irlandaise qui pose davantage problème.

Les calculs des agences

Les calculs des agences

L’agence Standard & Poor’s s’est récriée quand il lui fut reproché de jouer à la roulette russe avec les économies de divers pays : ses méthodes sont fiables, elles ont été révisées à l’aune de la crise de 2008. De plus, l’évaluation liée à la qualité de la gouvernance est forcément plus subjective que celle dépendant d’autres critères… comme ceux découlant de la réaction des marchés. Car avec les agences, il y a aussi un problème de poule et d’œuf. Un économiste a comparé les agences à des manches à air : ce n’est pas la girouette qui tourne, c’est le vent.

Il est plus facile de contraindre un gouvernement à réduire son déficit que de changer les règles à imposer au secteur financier. Il est beaucoup plus facile au secteur financier de serrer le robinet du crédit aux entreprises et aux particuliers que de se réformer sans forte contrainte externe.

Du fait de l’importance de l’économie virtuelle par rapport à la réelle, le Royaume-Uni, dont le secteur financier est fortement endetté, plus que le français, pourrait paraître plus fragile. Mais comme les marchés et les agences considèrent aussi que le secteur financier britannique échappera aux sanctions les plus lourdes et saura donner à l’opinion quelques gages, que les gouvernements européens ne s’entendront pas pour juguler l’action des financiers, autant miser sur l’économie virtuelle, dont celle du Royaume-Uni, plus forte place financière européenne.

Une folle dette

Que dit en fait le rapport McKinsey pour à peu près tous les pays : réduire le déficit budgétaire, et le poids de la dette des entreprises et des ménages… Mais ne pas casser l’économie virtuelle.

Là non plus, ne me citez pas davantage que Yéti, Berrurier, &c. C’est bien sûr une lecture total biaisée du rapport. Laquelle revient à faire dire à McKinsey : « ne cassez pas le moteur de la spéculation, qui est le moteur de la croissance ». Tabou, non dit.

La dette globale du Royaume-Uni représente plus de cinq fois le PIB du pays (contre trois fois en 2003). Oui, 507 % du PIB. « Total UK public and private sector debt has risen slightly, reaching 507 percent of GDP in mid-2011, compared with 487 percent at the end of 2008. ». Je n’invente rien.

Dont, pour les institutions financières, 219 % à la mi-2011. Deux fois le PIB. Contre 81 pour le budget de l’État (en hausse), 109 pour les entreprises non financières, 98 pour les ménages (en baisse). On parle toujours de la dette publique (de l’État), trop peu de la dette globale. Alors, bien sûr, en face, il y a les recettes. Chacun se doit autres… au plan domestique comme international. Mais quand même.

Taxes Tobin et TBF

Faute de disposer d’un graphique équivalent pour fin 2011, j’ai « bidouillé » le graphique 2008 d’Olivier Berruyer (ne conservant que les pays européens). Parlant, non ?

Dommage que nous ne disposions pas des recettes, soit le montant dû par les États, les entreprises et les ménages aux banques, montants tant étrangers qu’internes. Ni d’ailleurs des bénéfices. Mais on sait à peu près : c’est le patrimoine financier, d’abord, et non financier (logements, autres…) qui croît, absolument pas les salaires (sauf ceux des banquiers). Taper dans les revenus des ménages, c’est assécher une mare sans puiser dans le lac.

En revanche les dettes immobilières des ménages sont, au Royaume-Uni, comparables à celles des foyers américains. Sauf que les créanciers britanniques saisissent moins vite, expulsent moins rapidement, que les américains ou les espagnols (les espagnols ne sont pas mentionnés dans l’étude, c’est un rajout).

Les entrepreneurs espagnols sont en revanche beaucoup plus endettés (de 20 % de pire) que les français ou les britanniques.

Le rapport McKinsey s’intéresse peu à la France en soi. Il faut donc se reporter aux courbes et aux graphiques pour se rendre compte de la situation.

Endettement français en hausseGlobalement, sur les dix pays étudiés, dont le Japon, l’Australie, la Corée du Sud, &c., la France est non seulement le troisième plus endetté (derrière le Japon et le R.-U.) mais, en pourcentage, le second pour la croissance de la dette.

Ce avec +35 %, derrière le seul Japon et devant l’Espagne, les autres étant plus ou moins stables ou ayant entrepris de se désendetter (Corée, É.-U., Australie).

Mais la composition varie beaucoup selon les pays. Les ménages français sont raisonnables mais ce sont les entreprises qui, davantage que les institutions financières, sont mal en point, trop endettées. En revanche, le gouvernement français n’est surpassé que par le Japonais en la matière. 90 points (sur 346) du PIB français contre 226 du japonais.

C’est gênant parce que les banques françaises et autres sont sans doute plus sollicitées par le gouvernement français ; ce qui va à l’État ne va pas aux entreprises.

Le rapport relève bien que, « en soi, la dette totale d’une nation rapportée à son PIB peut constituer un indicateur peu fiable de sa solvabilité ». Bizarrement, ce n’est que de ce facteur, parmi d’autres, dont on nous rabat essentiellement les oreilles.

Mais c’est bien sûr un indice, et de ce point de vue, c’est surtout la dette irlandaise qui pose davantage problème.

Les calculs des agencesL’agence Standard & Poor’s s’est récriée quand il lui fut reproché de jouer à la roulette russe avec les économies de divers pays : ses méthodes sont fiables, elles ont été révisées à l’aune de la crise de 2008. De plus, l’évaluation liée à la qualité de la gouvernance est forcément plus subjective que celle dépendant d’autres critères… comme ceux découlant de la réaction des marchés. Car avec les agences, il y a aussi un problème de poule et d’œuf. Un économiste a comparé les agences à des manches à air : ce n’est pas la girouette qui tourne, c’est le vent.

Il est plus facile de contraindre un gouvernement à réduire son déficit que de changer les règles à imposer au secteur financier. Il est beaucoup plus facile au secteur financier de serrer le robinet du crédit aux entreprises et aux particuliers que de se réformer sans forte contrainte externe.

Du fait de l’importance de l’économie virtuelle par rapport à la réelle, le Royaume-Uni, dont le secteur financier est fortement endetté, plus que le français, pourrait paraître plus fragile. Mais comme les marchés et les agences considèrent aussi que le secteur financier britannique échappera aux sanctions les plus lourdes et saura donner à l’opinion quelques gages, que les gouvernements européens ne s’entendront pas pour juguler l’action des financiers, autant miser sur l’économie virtuelle, dont celle du Royaume-Uni, plus forte place financière européenne.

Une folle dette

Que dit en fait le rapport McKinsey pour à peu près tous les pays : réduire le déficit budgétaire, et le poids de la dette des entreprises et des ménages… Mais ne pas casser l’économie virtuelle.

Là non plus, ne me citez pas davantage que Yéti, Berrurier, &c. C’est bien sûr une lecture total biaisée du rapport. Laquelle revient à faire dire à McKinsey : « ne cassez pas le moteur de la spéculation, qui est le moteur de la croissance ». Tabou, non dit.

La dette globale du Royaume-Uni représente plus de cinq fois le PIB du pays (contre trois fois en 2003). Oui, 507 % du PIB. « Total UK public and private sector debt has risen slightly, reaching 507 percent of GDP in mid-2011, compared with 487 percent at the end of 2008. ». Je n’invente rien.

Dont, pour les institutions financières, 219 % à la mi-2011. Deux fois le PIB. Contre 81 pour le budget de l’État (en hausse), 109 pour les entreprises non financières, 98 pour les ménages (en baisse). On parle toujours de la dette publique (de l’État), trop peu de la dette globale. Alors, bien sûr, en face, il y a les recettes. Chacun se doit autres… au plan domestique comme international. Mais quand même.

Taxes Tobin et TBF

Faute de disposer d’un graphique équivalent pour fin 2011, j’ai « bidouillé » le graphique 2008 d’Olivier Berruyer (ne conservant que les pays européens). Parlant, non ?

Dommage que nous ne disposions pas des recettes, soit le montant dû par les États, les entreprises et les ménages aux banques, montants tant étrangers qu’internes. Ni d’ailleurs des bénéfices. Mais on sait à peu près : c’est le patrimoine financier, d’abord, et non financier (logements, autres…) qui croît, absolument pas les salaires (sauf ceux des banquiers). Taper dans les revenus des ménages, c’est assécher une mare sans puiser dans le lac.

Voyez un peu, aussi, sur le site d’Olivier Berrurier, le temps moyen de détention d’une action en bourse (en années). Peu. Tout juste un an. En fait, j’avais déjà signalé ici que, pour les acteurs des marchés, la durée moyenne fin 2011 varie de 20 à 30 secondes (compte tenu des allers-retours). Voyez aussi pourquoi Berrurier se pronce contre une taxe sur les transactions (que Sarkozy, selon lui, n’appliquera pas) et pour une TBF : taxe sur les bénéfices financiers. Pour exiger au moins « le même niveau de sécurité sur les activités financières que celui exigé sur les nucléaires » (ce dernier étant, on le sait, tout théorique souvent).

À évoquer furtivement à l’épreuve du bac, si le sujet porte sur la Tobin, mais pas trop : vous risqueriez de vous retrouver hors-sujet par rapport au corrigé. Comme moi-même, sans doute… Mais vous avez compris : pour réduire la dette, il ne faut (yaka) réduire que les dettes des ménages, des entreprises et les dettes publiques (donc les services publics). Et il convient (faukon) ne pas trop toucher aux bénéfices des organismes financiers…

On le voit ci-dessus, en valeur absolue, les avoirs français vis-à-vis d’autres pays de l’Eurozone, sont beaucoup plus forts (c’est l’exposition au risque que révèlent les colonnes). Mais si on voyait la dette globale de l’Allemagne, toujours en absolu, elle est de loin la plus forte de la zone. Avec d’autres facteurs d’exposition (où l’Allemagne exporte, par exemple, à qui doit-elle, qui lui doit, &c.). En fait, avec un risque systémique, c’est toute l’Europe que les agences auraient dû dégrader. Patience, cela viendra peut-être. En fonction, peut-être, davantage du sentiment des marchés que d’autres critères.

À évoquer furtivement à l’épreuve du bac, si le sujet porte sur la Tobin, mais pas trop : vous risqueriez de vous retrouver hors-sujet par rapport au corrigé. Comme moi-même, sans doute… Mais vous avez compris : pour réduire la dette, il ne faut (yaka) réduire que les dettes des ménages, des entreprises et les dettes publiques (donc les services publics). Et il convient (faukon) ne pas trop toucher aux bénéfices des organismes financiers…

On le voit ci-dessus, en valeur absolue, les avoirs français vis-à-vis d’autres pays de l’Eurozone, sont beaucoup plus forts (c’est l’exposition au risque que révèlent les colonnes). Mais si on voyait la dette globale de l’Allemagne, toujours en absolu, elle est de loin la plus forte de la zone. Avec d’autres facteurs d’exposition (où l’Allemagne exporte, par exemple, à qui doit-elle, qui lui doit, &c.). En fait, avec un risque systémique, c’est toute l’Europe que les agences auraient dû dégrader. Patience, cela viendra peut-être. En fonction, peut-être, davantage du sentiment des marchés que d’autres critères.

C’était mon neuf-centième sur [i]Come4News[/i] (à ma connaissance, il n’y a que Michel à dépasser le millier). J’aurais préféré un sujet plus « sexy » ou divertissant.

Les sources essentielles :

[url]http://www.mckinsey.com/Insights/MGI/Research/Financial_Markets/Uneven_progress_on_the_path_to_growth[/url]

&

[url]http://www.les-crises.fr/deconnexion-eco-financiere/[/url]

Sur [i]Rue89[/i], cherchez les articles du Yéti. Voyez aussi les commentaires.

Ou plutôt direct : [url]http://yetiblog.org/[/url]

Son dernier papier cite Frédéric Lordon : « [i]Ma réponse, c’est : le soulèvement ou bien la table rase par l’effondrement financier.[/i] ».

Préconisation : faillite européenne assumée et saisie-expropriation de tout le secteur bancaire.

Jef,

[i][quote]Préconisation : faillite européenne assumée et saisie-expropriation de tout le secteur bancaire.[/quote][/i] Nous nous rejoignons c’est plutôt pour moi la décapitation* des 10, 25, 50 plus hauts revenus à la tête des banques à laquelle il faudrait procéder, sans parachutes et en amputant les 3/4 de leurs pensions de retraites (peut-être même un peu plus)ceux qui sont en dessous feraient très attention à ne pas commettre les mêmes erreurs (ils trouveraient bien le moyen d’en trouver d’autres :D)

* du style décimation dans les légions romaines désobéissantes (aujourd’hui c’est plus civilisé, la mise à la porte est équivalente)