Les méthodes de commercialisation

Les six produits ont été lancés en rafale entre le 1er juillet 2001 et le 25 avril 2002 :

|

FCP |

Lancement |

Nombre de parts (*) |

Souscription |

Droits d’entrée |

Frais de garde (**) |

Total |

|

Doubl’Ô |

1 juillet 2001 |

3168506 |

475 275 900 € |

9 505 518 € |

6 273 642 € |

491 055 060 € |

|

Doubl’Ô Monde |

8 novembre 2001 |

3099395 |

464 909 250 € |

9 298 185 € |

6 136 802 € |

480 344 237 € |

|

Doubl’Ô Monde 2 |

8 février 2002 |

5377065 |

806 559 750 € |

16 131 195 € |

10 646 589 € |

833 337 534 € |

|

Doubl’Ô Monde 3 |

28 février 2002 |

1338801 |

200 820 150 € |

4 016 403 € |

2 650 826 € |

207 487 379 € |

|

Doubl’Ô Monde 4 |

28 mars 2002 |

2761084 |

414 162 600 € |

8 283 252 € |

5 466 946 € |

427 912 798 € |

|

Doubl’Ô Monde 5 |

25 avril 2002 |

873946 |

131 091 900 € |

2 621 838 € |

1 730 413 € |

135 444 151 € |

|

2 492 819 550 € |

49 856 391 € |

32 905 218 € |

2 575 581 159 € |

(source des informations : notices COB officielles éditées par la Caisse d’Épargne)

(*) Ce nombre est le maximum stipulé dans les notices COB ; les documents intermédiaires de gestion qui ont pu être consultés portent à croire que la souscription a été complète.

(**) Le montant des frais de garde est une estimation : le taux est de 0,7% par an pour les placements réalisés via l’assurance-vie et de l’ordre de 0,1% par an pour les autres (PEA et comptes-titres) ; la proportion des premiers est évaluée à un cinquième du total.

Un rythme effréné d’un lancement toutes les 6 semaines, en moyenne ; mais avec parfois de fulgurantes accélérations (à peine la moitié entre Doubl’Ô Monde 2 et Doubl’Ô Monde 3). Il est vrai qu’ils sont construits, systématiquement, sur le même modèle, avec la même formule et le même calendrier.

Seuls différent la composition du panier (et encore, certains titres reviennent de manière extraordinairement récurrente) et le nombre de titres émis, dans une proportion de 1 (Doubl’Ô Monde 5) à 6 (Doubl’Ô Monde 2).

Le montant collecté auprès des souscripteurs s’élève à près de 2 milliards et demi d’euros (qui entraîneront la perception immédiate de près de 50 millions d’euros de droits d’entrée et, échelonnée sur les 6 années de durée de vie des FCP, celle de plus de 32 autres millions d’euros de frais de garde).

Au total, un chiffre d’affaires de plus de 2 milliards et demi d’euros pour la Caisse d’Épargne.

Mais qui sont les souscripteurs ? Des particuliers, clients historiques de la Caisse d’Épargne auxquels les conseillers ont donné la chasse. L’expression, pour abrupte qu’elle paraisse, ne fait strictement que refléter la réalité. En effet, les clients ont été très activement démarchés, certains à l’occasion d’un passage au guichet, mais le plus souvent par appel leur domicile.

Le discours, bien rôdé, est toujours le même : nous nous devons de vous présenter une opportunité exceptionnelle dont il faut profiter sans tarder, car l’offre est limitée et il ne reste plus que quelques jours avant la clôture ; nous souhaitons vous convaincre de souscrire (en filigrane : « afin que vous ne nous fassiez pas le reproche, par la suite, de vous en avoir évincés »).

Les habitués de la Caisse d’Épargne sont des épargnants tranquilles, peu portés sur les spéculations boursières ; pour eux, la Caisse d’Épargne c’est d’abord et avant tout le Livret A et le financement du logement social qu’il alimente. C’est avec scepticisme qu’ils réagissent à ces discours enflammés, scepticisme auquel les conseillers répondent avec toute la pédagogie qui les anime :

- les placements sont basés sur « une sélection rigoureuse de valeurs sûres : pour constituer un panier d’actions dynamique, les experts de la Caisse d’Épargne ont sélectionné 12 valeurs internationales présentant un potentiel exceptionnel de croissance. De plus, ils ont privilégié des entreprises dont la diversification géographique et sectorielle est un gage supplémentaire d’optimisation de la performance »,

- l’expérience montre que les placements en Bourse sont toujours gagnants sur le long terme (et là, il s’agit d’une durée de six ans !),

- de plus, du fait de l’éclatement de la bulle Internet (les épargnants ne savent pas toujours bien de quoi il retourne, mais ils en ont tellement entendu parler dans les médias qui en garnissent leurs pages et leurs écrans …), les indices ont atteint un niveau si bas qu’ils ne peuvent que remonter, fatalement,

· enfin, les experts ont procédé à des analyses statistiques qui ne laissent place à aucun doute.

Les « conseillers », en fait, ne font que réciter une leçon qu’on leur a soigneusement apprise : Écureuil Gestion les a pourvus de notes internes dans lesquelles on peut lire :

- sur « 4057 simulations réalisées à partir des historiques de cours relevés entre janvier 1980 et février 1987 : dans 85,21% des cas, le client aurait obtenu au moins le doublement de son capital ; dans 94% des cas, le rendement aurait été supérieur au taux sans risque 6 ans (4,70% l’an au 24 juillet 2001) » (source : notice interne Doubl’Ô Monde),

· ou même « les simulations réalisées sur une période allant du 1/01/89 au 30/10/01, en reprenant les cours quotidiens de chaque action montrent que dans 100 % des cas le doublement du capital a été obtenu » (source : notice interne Doubl’Ô Monde 3).

Que l’on comprenne bien : les experts d’Écureuil Gestion ont échafaudé une stratégie dévoyée qui

« répond à un triple objectif :

1- élargir notre clientèle détentrice d’OPCVM grâce à un produit garanti, innovant, dont l’objectif est d’atteindre au minimum le doublement du capital à l’échéance ;

2- redresser notre part de marché sur l’épargne et plus particulièrement sur les OPCVM et

3- positionner la Caisse d’Épargne comme un établissement bancaire dynamique et innovant » (source : note interne « Points clés pour vendre Doubl’Ô », juin 2001).

En affublant le mot conseiller de guillemets, il ne s’agit nullement de fustiger (encore moins de les accabler) des employés de guichet dont tout démontre qu’ils ont été eux-mêmes abusés :

« Pour maintenir l’effort réalisé sur la collecte épargne en s’appuyant sur le transfert de l’épargne des ménages vers les marchés financiers, Écureuil Gestion propose un nouveau FCP éligible au PEA, accessible à l’ensemble de la clientèle Caisse d’Épargne : Doubl’Ô. Ce nouveau fonds est commercialisé après une période de correction des marchés mondiaux ce qui permet aux clients de profiter pleinement, pour les 6 ans à venir, de l’évolution positive sur le long terme des marchés actions » (source : idem).

« En s’appuyant sur le transfert de l’épargne des ménages vers les marchés financiers » … Peut-on dire plus clairement (et plus cyniquement) que la Caisse d’Épargne trahit sciemment sa mission ?

« Ce nouveau fonds est commercialisé après une période de correction des marchés mondiaux » … Traduction en langage moins abscons : « après l’effondrement engendré par l’éclatement de la bulle Internet » !

Mais l’essentiel est dans le message qu’il s’agit de faire passer aux clients : ils vont pouvoir « profiter pleinement, pour les 6 ans à venir, de l’évolution positive sur le long terme des marchés actions ».

Et d’enfoncer l’argument :

« Grâce à des techniques financières sophistiquées [le troisième volet démontrera combien elles le sont, en effet !], ce Fonds rentre dans le cadre légal du PEA tout en tirant parti de la dynamique des marchés européens et mondiaux. Il permet de vendre au client une diversification de son portefeuille géographique et sectorielle en toute sécurité tout en bénéficiant d’une avantage fiscal important ».

Mais attention : « Ne pas faire de souscription de ce FCP par vente d’autres supports OPCVM (le système des vases communicants est donc à proscrire), notre objectif étant d’augmenter la collecte globale des OPCVM » (source : idem).

En résumé, il s’agit donc d’amener des clients ne disposant pas d’un portefeuille à le diversifier. Kafka n’aurait pas fait mieux …

Et pour les en convaincre, coûte que coûte, tous les moyens sont bons :

« Sur des périodes de commercialisation aussi courtes, le phoning est le meilleur canal pour obtenir un maximum de souscriptions ; en effet, un client est toujours sensible au fait que l’on attire son attention sur un produit intéressant pour lequel la période de souscription est limitée » (source : idem).

Mais comment faire souscrire un client démuni de disponibilités ? Il suffit tout simplement qu’il puise dans son Livret A (ils ont en tous …), son Livret B ou son Plan d’Épargne Logement, parfois les trois. Pour le convaincre de le faire, il suffit de lui faire remarquer qu’un doublement sur 6 ans représente 12,25 % l’an ; même le plus réticent a vite fait la différence avec ses autres placements ! Et puisque c’est le conseiller de la Caisse d’Épargne qui le dit, on ne peut qu’avoir confiance en sa parole …

Certains se disent qu’on peut encore faire mieux ; certaines Caisses inventent la panacée : une « formule ingénieuse » qui permet de faire souscrire même ceux qui n’ont aucune liquidité ! Miracle ? Non, astuce : on leur accorde un prêt (in fine ou amortissable, c’est selon), garanti par le FCP lui-même et remboursable à son échéance. Des subprimes, des crédits hypothécaires avant l’heure, en quelque sorte …

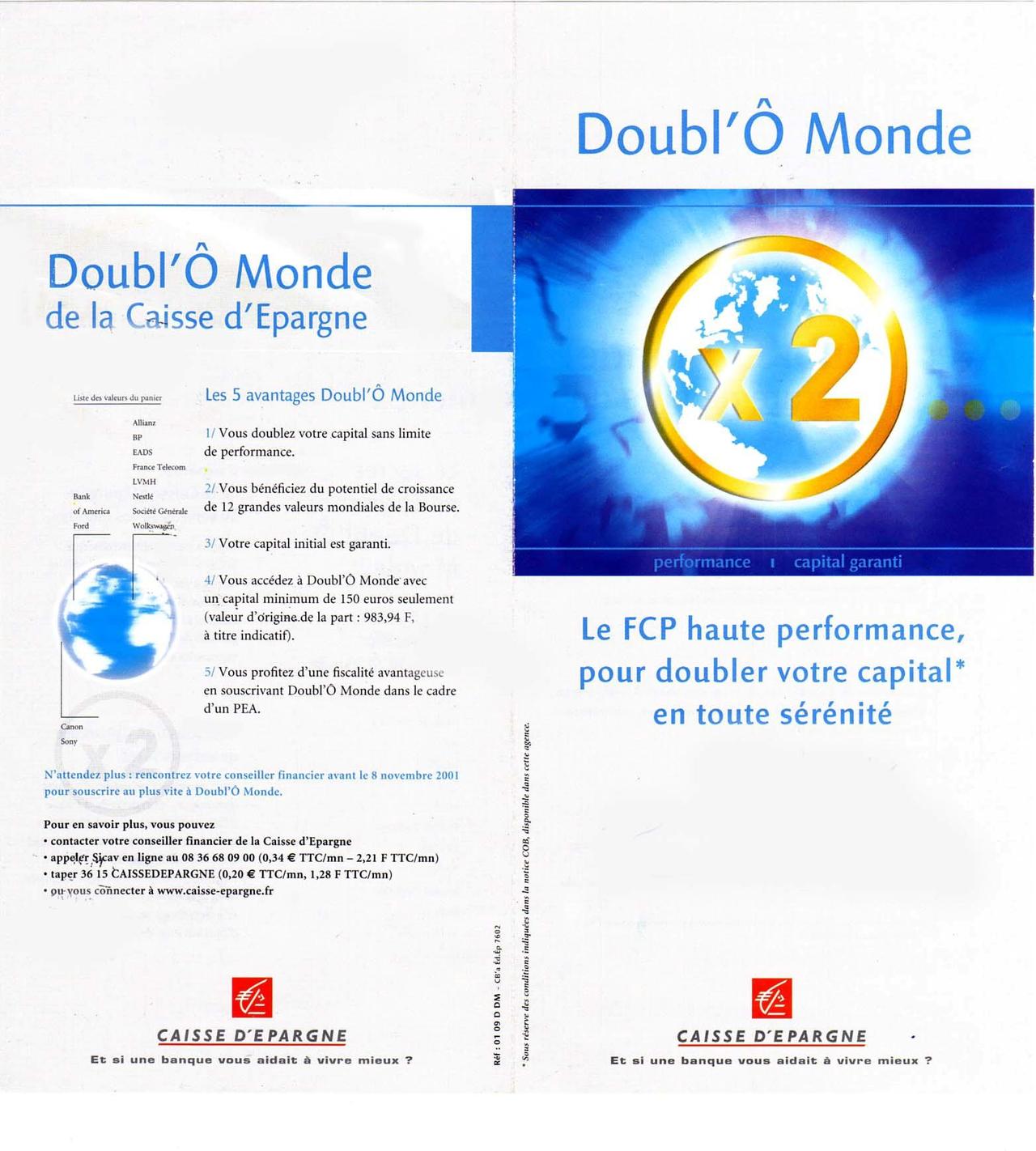

Et pour que la mariée soit plus belle encore, on la pare d’alléchants atours en publiant et en diffusant à qui mieux mieux de séduisantes brochures publicitaires :

« x 2 », « doubler en toute sérénité », « performant », « sans risque », « fiscalement avantageux » ! Quel Ulysse résisterait au chant de telles sirènes ?

« L’expertise de la Caisse d’Épargne au service de vos attentes » s’appuie sur un « secret performance » : « les 12 valeurs de croissance de Doubl’Ô Monde », « Une sélection rigoureuse de valeurs sûres » …

Pas un seul mot qui ne soit dithyrambique, hormis peut-être le texte imprimé à la verticale au milieu de la première page, imprimé en si petits caractères qu’il est préférable de le reproduire pour faciliter sa lecture : « Sous réserve des conditions indiquées dans la notice COB, disponible dans cette agence ». Un bémol, donc ; mais le rapport de ces « réserves » au regard des « avantages » est probablement proportionnel à la taille des polices de caractères utilisés pour les exprimer …

Et les versions ultérieures reprendront le principe et le perfectionneront en précisant, mais toujours avec la même gamme de tailles de caractères :

- « Si aucune d’entre elle n’a enregistré de baisse de 40% ou plus par rapport à sa valeur initiale, lors des dates d’arrêté de chacun des 8 derniers trimestres (cf. notice COB disponible en agence » (en gris pâle) ;

· « OFFRE LIMITÉE. Du 16 janvier au 7 février 2002 (dans la limite du contingent disponible). Au-delà, consultez-nous pour connaître les prochaines périodes de commercialisation. » (en rouge vif).

Ce sont ces faits, écrits noir sur blanc ou en quadrichromie dans des documents officiels, qui motivent l’expression « chasse au client », qui n’est donc pas outrancière, ni même excessive.

Il convient de remarquer aussi que les conseillers ont été simultanément soumis à de formidables pressions, comme le dévoile en décembre 2004 Trait d’Union Magazine, le journal du Syndicat Unifié / UNSA du Groupe Caisse d’Épargne :

« Tous les FCP à promesse n’ont pas été vendus dans le respect scrupuleux de l’éthique du vendeur irréprochable, contingent démesuré oblige ! ».

Contingent. Le mot est lâché. Les « conseillers » sont astreints à des quotas dont l’atteinte, ou non, conditionne la suite de leur carrière ; comment s’étonner dès lors de l’impartialité discutable des « conseils » qu’ils dispensent ?

C’est une litote, car dans certains cas, les bornes sont très largement franchies :

« Emmanuel … cite une expérience qu’il vient de vivre le jour même de l’interview : « une personne de 87 ans à qui on a ouvert un PEA il y a deux ans pour y mettre du FCP Doublo (sur 6 ans) » ; ou bien encore Paul …, qui reconnaît : « En début d’entretien, je commence toujours par une découverte du client, mais lors des challenges ou lorsque notre chef nous pousse à vendre certains produits … le besoin du client est mis de côté ».

Et bien peu se soucient, comme la loi l’impose pourtant (et aussi, reconnaissons-le, comme le stipule opportunément la note interne de juin 2001 mentionnée plus haut : « rappel : à chaque souscription, ce document doit être fourni au client ») de remettre aux souscripteurs la notice d’information visée par la COB ; les plus chanceux d’entre eux la reçoivent a posteriori, accompagnant les bordereaux de souscription signés et contresignés.

Pourquoi à ce moment-là seulement ? De peur, sans doute, qu’elle incite ceux qui auraient eu le courage de la lire (et la chance de la décoder et de la comprendre) à revenir sur leur décision, si âprement arrachée …

Après un tel « pilonnage d’artillerie préparant une vaste offensive » (pour paraphraser le langage des états-majors), rien d’étonnant à ce que le nombre de souscripteurs soit évalué à 240.000, un nombre très supérieur à celui de 50.000 que l’on a pu lire ici ou là !

Ce n’est que bien plus tard, le 31 octobre 2001, qu’une infime minorité d’entre eux, les mieux informés, pourront lire un article publié par l’organisme indépendant Testé pour Vous présentant une vision nettement plus nuancée, confirmant leur scepticisme viscéral :

« les probabilités d’obtenir un rendement annuel net inférieur à 0,5 % par an avec Doubl’Ô Monde sont d’environ 76 %, elles sont d’environ 5 % pour un rendement compris entre 0,5 et 2 %, d’environ 4 % pour un rendement de 2 à 4 % et d’environ 3 % pour des rendements de 4 à 6 %, de 6 à 8 %, de 8 à 12 % et d’environ 6 % pour un rendement supérieur à 10 % ».

Bien plus tard ! Bien trop tard !…

Et ce n’est qu’au terme des six années que tous en seront réduits au douloureux constat d’échec. Tous ! Même ceux qui s’étaient alarmés en cours de route auprès de leurs conseillers devant l’évolution décevante des valeurs liquidatives et à qui on avait répondu : « Patience ! Confiance ! Ce n’est qu’à la fin de la foire qu’on compte les veaux ! Et puis, si vous décidiez de liquider maintenant, vous seriez pénalisés par des frais de sortie… ».