Casino : la finance mondialisée à l’assaut d’un groupe français fragilisé

Fragilisé par sa dette, le groupe Casino est la proie depuis plusieurs mois d’attaques massives et...

Lire la suite

Fragilisé par sa dette, le groupe Casino est la proie depuis plusieurs mois d’attaques massives et...

Lire la suite

Devenues incontournables dans les médias depuis la crise financière de 2008, les agences de...

Lire la suiteJusqu’à dix points d’écart pour Clinton, d’éminents républicains le reniant, les analystes économistes le déconsidérant, est-ce le début de la fin pour Donald Trump ? Ancien de la CIA puis de Golman Sachs, surdiplômé,...

Lire la suite

Pour la seconde fois en trois mois, Emmanuel Macron, outrepassant son rôle et ses fonctions ministérielles, a évoqué un Royaume-Uni hors de l’Union européenne devenu aussi insignifiant mondialement que Guernesey. Malhabile provocation ou hypocrite volonté de faire gagner le camp du Brexit ?

Lire la suiteLe compte Nickel réussira bientôt à convaincre un million de déposants. Sa création a aiguillonné les banques qui réduisent leurs guichets et agences au profit de leurs filiales de banques en ligne.

Mais le secteur réellement mutualiste gagnerait à s’inspirer de cette réussite.

Alors que le succès du sommet pour le climat repose en grande partie sur l’engagement des pays en...

Lire la suite

Derrière le mot barbare de « désintermédiation », mot ultra-technique qui signifie la...

Lire la suite

Il y a fort à parier que les « pièces à conviction » que constituaient les Airbus...

Lire la suite

Qui peut prétendre aujourd’hui, acheter un luxueux appartement de millionnaire, dans...

Lire la suite

Depuis que Stéphane Durand-Souffland, avec en appui Olivia Dufour, avaient enterré Jérôme Kerviel,...

Lire la suite

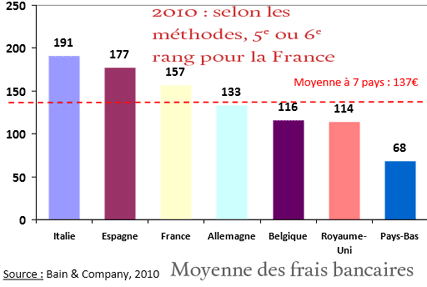

Pierre Moscovici vient d’annoncer que, par décret, les commissions d’intervention...

Lire la suite