La grogne des souscripteurs lésés

Doubl’Ô ; une machine infernale dont le résultat a été sans appel : six Doubl’Ô, six ans, six échecs, systématiques !

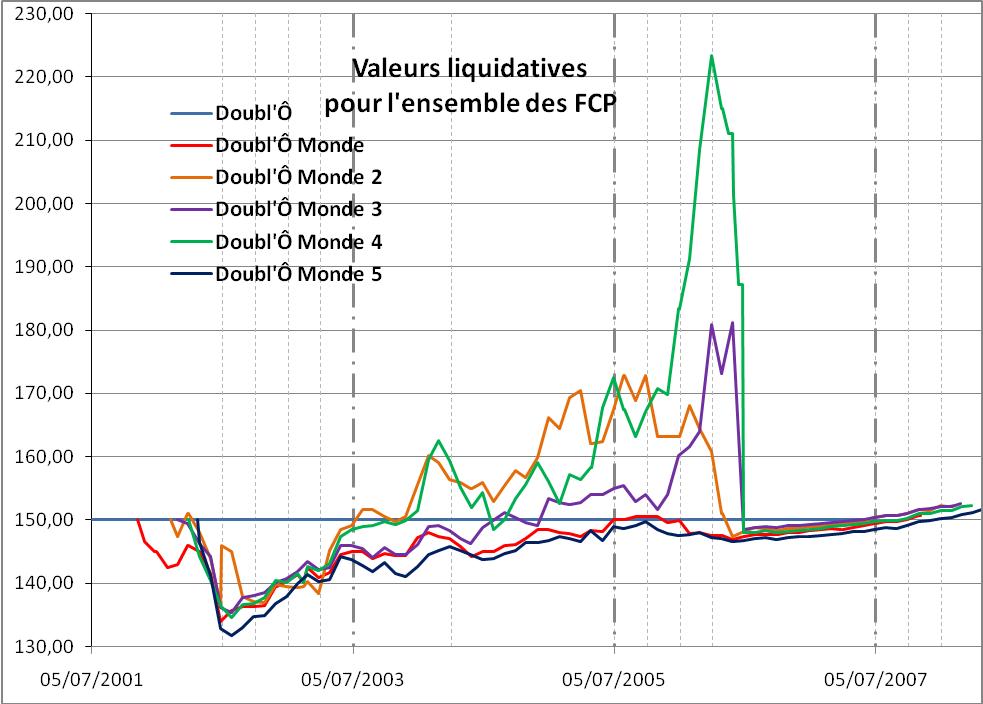

Au cours de la vie des FCP, l’évolution de leurs valeurs liquidatives n’avait pas été sans éveiller quelques alarmes chez les souscripteurs, plus particulièrement ceux de Doubl’Ô Monde 4 qui, après des débuts encourageants s’était brutalement effondré au milieu de l’année 2006 :

Lorsqu’ils s’en étaient ouverts à leurs conseillers, les réponses avaient été, elles aussi, systématiques : « Patience ! Confiance ! Ce n’est qu’à la fin de la foire qu’on compte les veaux ! Et puis, si vous décidiez de liquider maintenant, vous seriez pénalisés par des frais de sortie… »

Puis, alors que se rapprochent les échéances, des courriers laconiques, tous construits sur le même modèle, commencent de pleuvoir sur les épargnants :

« Doubl’Ô [xx] arrivera à échéance le … [dans trois mois] et nous souhaitons vous informer des prochaines étapes de la vie de votre placement.

Depuis [année d’origine], l’évolution des 12 actions du Panier, qui déterminent la performance du Fonds, a été similaire à celle des marchés. Ainsi [valeurs en échec] a (ont) enregistré une baisse supérieure à 40% par rapport à son cours d’origine le [date de lancement].

Conformément au mécanisme disponible au verso de ce courrier, votre Fonds vous offrait la possibilité de bénéficier de la meilleure rémunération entre un coupon ou un pourcentage de l’évolution du Panier calculée à l’échéance. A cette date, le coupon est fixé à 0 % et le pourcentage de l’évolution du Panier est de 60%. Dans le contexte actuel de marché, votre investissement initial multiplié par 60 % de l’évolution globale du Panier calculé à l’échéance devrait être inférieur à votre capital initial majoré du coupon de 0 % (sic ! ! !).

[exemple de calcul]. Nous vous rappelons que l’évolution ne sera définitivement connue que le [date d’échéance] après la dernière date de constatation et que toute sortie avant l’échéance entraînera des frais de rachat de 4% et se fera sur cours inconnu.

Comme nous vous l’avions annoncé lors de la souscription du produit, votre capital initial est garanti à 100%.

Nous vous informons d’ores et déjà qu’à l’échéance, votre Fonds sera prorogé et ses caractéristiques modifiées. Par agrément en date du [quinze jours auparavant], l’Autorité des Marchés Financiers a autorisé cette opération. Ainsi, votre FCP Doubl’Ô [xx] sera automatiquement transformé sans frais et sans aucune incidence fiscale en un FCP monétaire, Écureuil Europe Sécurité [nn]. Écureuil Europe Sécurité [nn] a pour objectif d’obtenir une performance similaire à celle de l’indice Eonia diminuée des frais de gestion réels ».

Ce qui inspire à tout le moins deux remarques :

- à la date de ce courrier, l’échec est connu depuis la première date de constatation, quelque 20 mois auparavant. Le pronostic n’est donc pas des plus malaisés !

· aucune notice AMF n’est jointe pour le FCP monétaire Écureuil Europe Sécurité [nn] dont les modalités sont donc inconnues du souscripteur forcé. Et pourtant, l’AMF a donné deux semaines plus tôt, par anticipation, son aval à l’opération de transformation automatique ! ! !

Cruelle désillusion, dont des forums Internet spécialisés dans la défense des usagers commencent çà et là de se faire l’écho. En février 2008, est paru sur le site Boursorama un article (« FCP à Formule : Placement ? Non, pari ») qui reprend en les vulgarisant, les thèses exposées dans le mémoire cité dans le troisième volet. Cet article conclut : « Il s’agit là d’une vaste mystification et il faut le faire savoir ».

A la même époque, un forum spécifique s’ouvre sur le site BonWeb. De nombreux échanges s’y développent, marquant le début d’une grogne active alimentée par des plaignants qui commencent à l’occasion de se compter. En juillet 2008, en réplique à une censure du forum BonWeb, un site public Doubl’Ô est créé. Il rassemble des témoignages, collationne des documents, prodigue des conseils, s’ouvre à des professionnels, … ; tant et si bien qu’il reçoit un millier de visites dès le premier mois de son existence.

Pour ce qui est des conseils qu’il donne, la voie privilégiée est celle de la conciliation amiable et des modèles de lettre de réclamation auprès des Caisses d’Épargne sont proposés. Mais devant le laxisme des agences et leur inertie (elles renvoient vers le Service Relations Clientèle, qui renvoie … vers les agences), le Collectif recommande de se retourner vers le Médiateur du Groupe Caisse d’Épargne, à l’attention duquel des lettres-types sont également proposées.

Dans le même temps, un forum dédié privé, Doubloïste, est ouvert sur Google Groups ; ses abonnés, se déclarant fermement résolus à obtenir réparation de leur préjudice, affirment leur volonté de ne pas baisser les bras et commencent à s’exprimer en tant que Collectif de défense.

Un rapprochement s’opère brièvement avec l’Association Française des Usagers des Banques (AFUB), qui sera sans suites tant la motivation, la mobilisation, l’implication, (en un mot, l’efficacité …) de celle-ci laissent à désirer.

Les « Lagardère » (ainsi qu’ils se nomment entre eux, pour signifier que puisque la Caisse d’Épargne ne vient pas à eux, ils sont bien décidés à aller à elle …) entreprennent alors eux-mêmes les démarches depuis trop longtemps annoncées par l’AFUB : fin juillet 2008, ils déposent une plainte, dans les mêmes termes, simultanément auprès de la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) et de l’Autorité des Marchés Financiers (AMF).

Après une relance en octobre 2008, le sous-Directeur du Bureau des professions réglementées et des services de la DGCCRF, prenant acte des réclamations déposées entre temps auprès des Caisses régionales et du Médiateur du Groupe, conclut en novembre 2008 :

« Il n’en reste pas moins vrai que la question des la transparence des informations et de la protection économique du consommateur reste au cœur de l’action de la Direction générale de la concurrence, de la consommation et de la répression des fraudes. Le travail d’enquête joue à ce titre un rôle primordial pour prévenir, rechercher et traiter les pratiques de nature à entraver le bon fonctionnement des marchés et à fausser la confiance du consommateur.

C’est dans ce cadre que les autorités sectorielles concernées comme le Direction Générale du Trésor et de la Politique Économique ou l’Autorité des Marchés Financiers analysent, au même titre que la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes, les comportements des différents réseaux concernés ».

Faut-il voir dans cette réponse (bien tardive !) une conséquence des deux courriers qui ont été adressés à Madame le ministre de l’Économie, de l’Industrie et de l’Emploi le 1er août, puis le 24 octobre ? La question restera en suspens car ce courrier, au texte bien … administratif, ne donnera lieu à aucune suite concrète.

Pas plus que celui adressé à Monsieur le Président de la République le 1er décembre. Son chef de cabinet répond au Collectif que « le Chef de l’État a bien pris connaissance des préoccupations des épargnants », qu’« à sa demande », ledit Chef de Cabinet « a signalé la démarche à Madame el ministre de l’Économie, de l’Industrie et de l’Emploi » et que le Collectif sera « tenu informé, par ses soins, des suites réservées à ce dossier ». La boucle est bouclée …

Monsieur François Deluga, Député de la Gironde, sera plus chanceux ; Madame le ministre lui répond, le 29 janvier 2009 :

« Vous avez bien voulu attirer mon attention sur les pratiques commerciales utilisées par les établissements bancaires et plus particulièrement par la Caisse d’épargne dans la vente de certains de ses fonds communs de placement à formule de type Doubl’Ô, Doubl’Ô Monde et Doubl’Ô Monde 2 à 5.

Par ailleurs, vous souhaitez que des mesures soient prises afin d’imposer plus de rigueur dans les conditions de vente de ces produits d’épargne et également plus de clarté dans l’exposé des risques encourus par les épargnants.

J’ai pris bonne note des éléments que vous m’avez communiqués et aussitôt demandé aux services compétents de mon département ministériel de faire le point sur ce dossier. Je me manquerai pas de vous apporter une réponse dans les meilleurs délais ».

Pour un département ministériel, la notion de « meilleur délai » ne doit pas être identique à celle comprise par le commun des mortels : près d’un an plus tard, Monsieur le Député n’a toujours rien vu venir !…

Dans l’intervalle, le Service de la médiation de l’AMF a proposé par son courrier du 25 août 2008 de rencontrer une délégation du Collectif Lagardère afin de mettre en œuvre une médiation dans les meilleurs délais.

Fin septembre 2008, les représentants du Collectif se rencontrent et sont reçus par le Service de la médiation qui leur indique qu’une démarche collective n’est pas recevable, mais leur décrit la marche à suivre pour que les plaignants saisissent individuellement le Médiateur de l’AMF ; il est précisé, au passage, que la compétence du Médiateur de l’AMF exclut les souscriptions faites dans le cadre de contrats d’assurance-vie, qui sont du ressort de l’Autorité de Contrôle des Assurances et des Mutuelles (ACAM).

Ces deux procédures jumelles sont immédiatement répercutées sur le site du Collectif et les premiers dossiers commencent d’affluer.

En octobre 2008, les membres du Directoire de la Caisse d’Épargne, Charles Milhaud en tête, sont évincés à la suite de la spéculation malheureuse qui s’est traduite par une perte sèche de 751 millions d’euros. Le 3 novembre, Monsieur Alain Lemaire donne une interview au Figaro :

« … nous tournons la page. Bernard [Comolet] et moi partageons la même conviction d’un retour nécessaire aux fondamentaux et aux valeurs du groupe. Et cela ne date pas de la crise. Le Groupe Caisse d’Épargne est d’abord et doit rester une banque de détail, solidement ancrée sur le terrain, travaillant en confiance avec ses clients. C’est notre ADN, notre culture : coller aux besoins réels et s’éloigner de la sophistication financière ».

Dès le 5 novembre, le Collectif le prend au mot et s’adresse par courrier à Monsieur Comolet :

« Puisqu’il s’agit de « tourner la page », ne pensez-vous pas, Monsieur le Président, qu’il serait opportun de mettre un terme à la guérilla dans laquelle vos services se complaisent depuis si longtemps, trop longtemps ? Nous y sommes, quant à nous, résolus : nous n’aspirons qu’à une réparation juste et équitable, mutuellement agréée, par exemple dans le cadre d’une mission de conciliation menée avec le concours de Madame le Médiateur de l’AMF. Le rétablissement de la confiance est à ce prix ; ce serait donc un excellent investissement, de rentabilité immédiate !

Monsieur le Président, saisissez la main que nous vous tendons ! Ne nous contraignez pas, par un refus (ou pire encore par un silence), à médiatiser encore davantage notre action ! Désamorcez, pendant qu’il en est encore temps, la vague judiciaire qui se forme ! ».

Cette ouverture étant demeurée sans réponse, le Collectif se fait plus précis le 19 novembre et réclame un rendez-vous :

« … nous vous demandons expressément d’accepter de recevoir, pour une entrevue qui pourrait être brève, une délégation de quelques personnes de notre association afin d’échanger de la manière la plus courtoise et la plus constructive nos points de vue respectifs et examiner les possibilités d’une solution.

… Une absence de réponse à la présente lettre avant fin novembre serait considérée par notre association comme un refus catégorique et définitif d’ouvrir toute forme de discussion ».

Le 28 novembre, une réponse lui parvient enfin ; elle émane de Madame Laurence May, Directrice de la Conformité/Sécurité Groupe :

« Monsieur Comolet m’a transmis votre courrier en date du 5 novembre2008. Vous indiquez l’intérêt que vous portez au traitement des cas des clients insatisfaits du placement Doubl’Ô par les mécanismes de médiation en place, et notamment celui de l’AMF. Je partage pleinement ce point de vue et suis très favorable à l’intervention des systèmes de médiation du GCE et/ou de l’AMF pour nous aider à veiller à l’équité du traitement des dossiers de nos clients.

Nous sommes notamment en contact régulier avec Madame le médiateur de l’AMF (que je mets également en copie de ce courrier), qui intervient auprès de chaque caisse régionale concernée dans les conditions de la Charte de la médiation de l’AMF. De nombreux dossiers sont ainsi traités.

En tant que tête de réseau, partageant les préoccupations de votre collectif, la CNCE a préconisé un traitement harmonisé des difficultés dont faisaient état certains clients, en tenant compte de leur situation particulière lors de la souscription au regard des diligences prévues à l’article L341-11 du Code Monétaire et Financier ».

La signification tangible de ces propos paraît floue aux yeux du Collectif qui demande, le 4 décembre :

« … un entretien, si possible avec la participation de Madame le Médiateur de l’AMF, afin d’examiner sur quelles bases justes, homogènes et équitables pourrait être évaluée l’indemnité à verser aux épargnants lésés. Notre souhait serait que ces conditions soient fixées en détail dans un accord cadre à définir, validé par l’AMF, auquel pourrait se référer toute personne demandant à en bénéficier. Une telle solution aurait l’avantage d’éviter la multiplication des recours, tant auprès de l’AMF que des tribunaux ».

Il ajoute : « Comme vous avez pu le constater sur notre site Internet, nous avons lancé une journée de mobilisation nationale le 11 décembre ».

Le site Doubl’Ô a en effet publié en page de garde un appel à une « GRANDE JOURNÉE NATIONALE DE MOBILISATION DE TOUS LES CLIENTS MÉCONTENTS DE LEUR CAISSE D’ÉPARGNE ». Il s’agit d’en appeler à la presse nationale (Le Parisien – Aujourd’hui en France) et aux journaux locaux en leur adressant une lettre-type et de demander des rendez-vous pour clôturer des Livrets A. Somme toute, une « guérilla » bien pacifique.

Mais la Caisse d’Épargne, qui visite le site au moins quotidiennement, s’inquiète de ce que pourrait engendrer la consigne « Si l’on vous refuse ce rendez-vous, venez quand même et manifestez haut et fort votre mécontentement ». Les services de sécurité des agences sont mis en alerte et reçoivent des consignes pour contrer manu militari toute manifestation.

Les directeurs d’agences ont aussi reçu des argumentaires, dûment retransmis à leurs équipes qui les récitent mécaniquement aux clients à qui des rendez-vous ont été accordés : selon eux, le tract du Collectif fait de dangereux amalgames entre Doubl’Ô et d’autres produits qui ont connu un meilleur sort ; de plus, il jette un discrédit immérité sur la Caisse d’épargne, qui a certes connu un regrettable revers boursier de 751 millions d’euros, mais sur ses fonds propres (et donc sans impact sur sa clientèle), etc …

Le journal de 13 heures de France 2 consacre une longue séquence à l’affaire Doubl’Ô : il donne la parole à un adhérent du Collectif, d’une part, et à une responsable de la Caisse d’Épargne (probablement Madame la Directrice de la Conformité), d’autre part. Celle-ci se laisse aller à reconnaître « Le regret qu’on peut avoir, c’est le nom Doubl’Ô et ses déclinaisons qui, effectivement, peuvent maintenant nous paraître aberrantes ». « Aberrantes » ! Dont acte …

Pour la petite histoire, le président du Collectif a reçu en milieu de matinée un appel inquiet du quotidien : combien de sacs postaux vont encore parvenir au Parisien ? En tous cas, le service juridique est formel : pas question de courir le risque d’être considéré comme complice ; les courriers seront retournés au Collectif et le facteur lui en délivrera effectivement plusieurs centaines.

L’alerte a été vive pour la Caisse d’Épargne, qui s’en sort finalement à bon compte. Mais on commence à prendre très au sérieux ces Doubloïstes aux réactions imprévues. Elle en tirera, nous allons le voir, des enseignements décalés : si vis pacem, para bellum (pour lui faire l’honneur de penser qu’elle cherche la paix, ce qui reste toujours à démontrer) …

Pendant les mois qui ont précédé, les échanges sur les forums ont connu leur lot habituel de commentateurs inspirés. A plusieurs reprises, certains ont fustigé ceux qu’ils nommaient des « boursicoteurs frivoles, naïfs au point de croire encore au Père Noël et au final pénalisés sans surprise du seul fait de leur incroyable crédulité ». C’est oublier un peu vite et un peu trop opportunément de qui vient l’initiative : ils n’ont en réalité fait que répondre, le plus souvent sur la pointe des pieds, aux sollicitations empressées et pressantes, savamment orchestrées par leurs conseillers !

Pourtant, un coup de théâtre claque comme un coup de feu peu de temps après, le 23 décembre !

Le président du Collectif Lagardère contre les Abus Bancaires est assigné par la CNCE, en référé d’heure à heure, pour diffamation ; le but avoué est d’obtenir la fermeture du site Internet. L’audience est fixée au 7 janvier 2009. Pourtant, l’assignation devra être réitérée le 2 janvier (en raison d’un vice de forme affectant la première) et la comparution est définitivement fixée au 14 janvier.

Les responsables ont décidé de donner une meilleure assise de légitimité au mouvement en le constituant en association loi de 1901, laquelle ne verra officiellement le jour que le 7 mars 2009 sous ce nom de Collectif Lagardère contre les Abus Bancaires (CLAB). L’avocat du Collectif, Maître Daniel Richard, n’a donc aucune peine à plaider l’irrecevabilité, non plus qu’à souligner le caractère confus de l’assignation, rendant la demande inintelligible (parmi les extraits mis en cause du site Internet, nombre d’ambiguïtés existent sur ce qui est supposé diffamatoire ou pas).

Et de fait, le tribunal déboute la CNCE par l’ordonnance rendue le 21 janvier 2009.

Les Doubloïstes doivent maintenant se rendre à cette évidence : la voie de la conciliation, qu’ils ont si constamment privilégiée, est désormais définitivement fermée, du fait de la CNCE.