Voici quelques jours, je mettais en ligne sur Come4News un « Crise : tenter au moins de comprendre ». Eh bien, tentons, déjà, d’approfondir, en nous intéressant aux dettes, créances, avoirs, ratios, &c., des établissements bancaires et de crédits de l’Union européenne. Pas fastoche… Et aucunement suffisant pour prévoir…

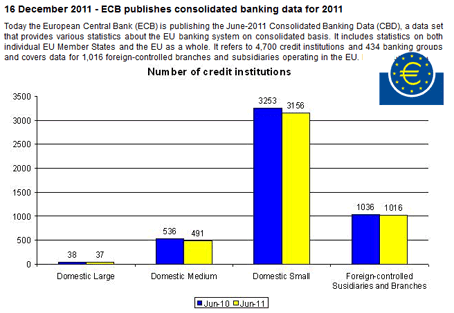

Il en est 4 700, recensés par la Banque centrale européenne, qui se répartissent en groupes bancaires, en diverses institutions « nationales », petites, moyennes, grosses et « filiales contrôlées par l’étranger », &c. Le hic : le CBD (Consolidated Banking Data, ou état statistique consolidé du secteur financier) de la BCE s’établit d’une année sur l’autre, de juin à juin. Certes, les banques centrales des divers pays ont des données plus récentes… Mais cela vous donne un aperçu des incertitudes de « celles et ceux qui causent dans le poste ».

Sarkozy, Fillon, Baroin, Pécresse, Noyer, se bisbillent avec David Cameron et Nick Clegg sur l’état respectif des économies française et du Royaume-Uni, d’accord. Qu’en savent-ils au juste, là, depuis, mettons début décembre ? Pas grand’ chose en fait, pas vraiment plus ou moins que les « experts » ou les fameuses agences de notation… c’est du pifomètre corrigé de variations saisonnières, comme on dit. D’une part, selon que l’on considère ou non tel ou tel chiffre, telle ou telle donnée (démographique, par exemple), on peut certes dire que France et Grande-Bretagne (et Ulster) sont à peu près dans le même marasme. Mais à quelle date au juste ? Et quelles prévisions à court terme ?

Tenez, les Nations unies enjoignent à tous les pays de libérer les avoirs détenus à l’étranger par la Libye. Cela va faire un trou de combien, et où, s’élargissant à quel rythme ? Allez savoir…

Grâce à la Bank of England, on sait que les « banques » britanniques ont retiré quelque 20 milliards d’euros de dépôts ou crédits en France entre juillet et septembre, rapatriés ou placés ailleurs, entre juillet et septembre, soit un peu plus de 10 % de leurs avoirs. Et depuis fin septembre ? Mystère ou presque.

Dans le même temps, c’est d’une nuit au lendemain que Fitch, Moody’s, Standard & Poor’s vous placent un pays sous surveillance négative ou vous dégradent sa dette souveraine… Les agences font de même avec les institutions bancaires ou de crédit… Là, on est tranquilles, côté S&P, jusqu’à demain, dimanche, midi : le site Standard and Poor’s est en maintenance.

Bien sûr, la BCE finira par savoir ce qui s’est produit entre juin et décembre 2011. Enfin, plutôt par subodorer assez pour se faire une idée… en fonction de correctifs mensuels, hebdomadaires. Quant à vraiment prévoir…

Dettes toxiques

En général, au jour le jour, même la presse économique se contente de reprendre les communiqués de la BCE, prédigérés par Bloomberg, Reuters, l’AFP et consorts. Parfois, elle va à la source, lit l’original et prend même la peine de télécharger le fichier .csv de la BCE. Là, dans ce fichier de texte avec des virgules pour séparateurs, « on » a bien placé entre guillemets et virgules le nombre d’institutions financières individuelles (cela donne Stand-alone credit institutions –gule – “4,266”) mais pas celui des groupes bancaires (donc, Banking Groups –gule – 434-gule-5 et non ”434,5”). Détail ? Ben non, sous MSExel ou OpenOffice, cela vous décale tout d’un cran…

Pas grave, on sait rétablir dans les ministères ou les agences… Mais rendez-vous compte : déjà, je l’avais pointé de longue date, là, où, dans des pays ex-communistes, on avait deux banques, ou établissements, pratiquement tout le monde des banksters s’est rué. Sachant que les règles comptables sont ce qu’elles sont, bonjour le casse-tête pour avoir un état des lieux conforme au réel.

En tout cas, les mauvaises créances, « selon la définition des ratios prudentiels », qui représentaient le cinquième, puis le quart du total du capital après la crise de 2008, ont grimpé à 27 %. En juin dernier. Depuis, les banques se les sont refourguées entre elles ou hors Eurozone, accélérant des mouvements de capitaux. Donc, même en disposant d’autres statistiques, plus récentes, on reste quelque peu dans le gaz.

Pourtant, pourtant, les « banques » de la zone euro auraient renforcé leurs rations de solvabilité et sur fonds propres et… fait fructifier leurs bénéfices (de 14 à 14,5 milliards d’euros pour les seules françaises). Les espagnoles et les britanniques, elles, ont vu leurs profits régresser.

Tout cela va encore fortement bouger, du fait des mouvements, mais aussi parce qu’on va changer les règles et indices l’an prochain. Et attention, entre les modes de calcul de la BCE et ceux du FMI, on cherche encore une « possible réconciliation ». Traduisez « possible » par « éventuelle ». Probable ou improbable, comme on dit à présent ?

Cette nouvelle donne va inciter les « banques » à peut-être moins prêter aux entreprises et aux ménages. D’où, en récession, un risque de dépression. Machine grippée, avec ou sans forte inflation. Mais non, mais non, disent les uns : il n’y aura pas de tarissement du crédit. Mais si, mais si, disent les autres : les banques n’achètent pas vraiment beaucoup de dette européenne (un peu davantage celles de leurs propres pays) mais déposent à la BCE (peu rémunératrice, mais « sûre ») au lieu d’injecter des fonds dans le circuit économique. La BCE ne peut pas limiter le montant des dépôts reçus.

Oh, bien sûr, on a aussi des statistiques mensuelles de la BCE et des « institutions financières monétaires ». Mais on ne sait pas, par exemple, qui au juste détient la dette européenne, la mauvaise, souveraine, et privée (pour l’Espagne, les promoteurs immobiliers représenteraient environ 90 milliards de mauvaises créances, à peu près le dixième de la dette immobilière totale, mais la proportion risque de grimper avec la récession, le chômage, &c.).

Quand la Chine… se rendormira

Quand la Chine… se rendormira

Petit saut de puce (moins de quatre secondes pour accéder au site de Chine nouvelle, Xinhua) vers l’Asie. En Europe, cela change tous les jours : avant-hier, le Royaume-Uni devait participer à part entière au futur sommet européen de fin janvier (prévu initialement en mars), hier, il devait prendre part de manière constructive aux discussions techniques du pacte budgétaire qui s’ouvrent mardi prochain, aujourd’hui, il n’y participera plus qu’en « observateur ».

En Chine, c’est un peu la même chose, en plus opaque.

Selon certains, le PIB chinois risque de régresser d’un dixième, et chaque province chinoise serait dans le même état que la Grèce.

Rappelez-vous : on s’implantait en Chine, on achetait chinois, mais les grandes entreprises européennes allaient bénéficier de grands travaux.

Oui, mais si la Chine avait accumulé une dette de… 4 000 milliards d’euros, elle les règle comment, ces grands travaux ?

D’accord, les riches Chinois se la pètent au champagne, aux grands bordeaux, mais ils ne trouvent plus de crédit local pour leurs investissements ou régler les soldes mensuels, et certains se font la malle pour ne pas être pris en cas de faillite.

La Pologne espère encore y fourguer des obligations d’État et attirer des entreprises chinoises. Là, Energias de Portugal (EDP) va céder des participations à China Power Intl Holding (l’État portugais, actionnaire minoritaire d’EDP, lâchera-t-il des actions ?). La Chine est le plus fort investisseur mondial dans les énergies renouvelables. Traduction : elle ne va pas trop acheter de centrales nucléaires à Areva. Bon, son excédent commercial s’est réduit à 150 000 milliards d’USD (-30Md$ par rapport à 2010), mais reste colossal.

Mais d’un autre côté, la Chine cherche à attirer davantage d’investisseurs étrangers et elle injecte en bourse les retraites et l’aide au logement. Faute de prêter directement aux entreprises, on soutient les bourses. Parallèlement, les impôts sur les TPE et PME-PMI sont réduits de moitié : il faut les soulager. Or donc, Dominique Strauss-Kahn dissertera lundi, à Pékin, sur le thème « la Chine risque-t-elle la stagflation ? » (stagnation et inflation). Réponse de normand en vue ?

Non seulement, tout cela se pilote un peu à vue, mais dans l’état de fragilité de l’Europe, un petit rien venu d’ailleurs, qui peut être vraiment n’importe quoi, une catastrophe « naturelle » (aux conséquences pas trop naturelles si les entrepreneurs n’ont pas construit antisismique, par ex.), une faillite qui en déclenche d’autres, un nouveau Madoff, une émeute qui se propage et… Quoi ? On ne sait plus trop rien.

Opter, même sans comprendre

Faute de comprendre vraiment, il faudra bien agir, miser, parier, peut-être très vite. Mais on aimerait au moins que les banksters cessent de jouer avec l’argent des déposants et des assurés comme au casino. Ouf, Paris baisse ses subventions au PSG. Ouf, on roule déjà moins au Royaume-Uni (première régression jamais constatée du fait du prix du carburant, et le prix du brut commence à baisser mondialement : il y aura moins de demande).

Ah, zut, cela « casserait la croissance », de moins dépenser, d’acheter moins d’écharpes PSD fabriquées en Chine ?

Un éditorialiste britannique proclamait récemment que le civisme consistait, pour ceux le pouvant encore, à dépenser davantage. Admettons, mais, plus encore et encore, pour acheter n’importe quoi.

Il faut opter, peut-être au risque d’une certaine isolation, d’une croissance axée sur le bien-être, et non plus pour tenter toujours plus uniquement d’exporter à des gens qui ne pourront peut-être plus autant importer. Pour le moment, on ne nous parle que du « pacte budgétaire » (la Fiskalunion). Fort bien, mais c’est un peu court : la question fondamentale reste le comment réorienter la croissance.

Vous savez comment on voit, du Japon, les déclarations de J. M. Barroso, de la Commission, qui voit l’Europe sortir renforcée de l’épreuve ?

« La seule façon pour une Europe austère de s’en sortir, c’est les exportations. Mais des pays exportateurs comme la Chine et le Japon peuvent-ils constituer des marchés pour l’Europe ? On en doute. Le ralentissement européen va fortement réduire les exportations asiatiques… », considère Kevin Rafferty dans le Japan Times. Pour lui, le pacte de Merkozy, c’est un contrat « suicidaire » économiquement, qui élargit l’œil du cyclone. Un pacte mégalomaniaque, aussi ? Car c’est bien d’imposer des sanctions, mais comment payer les amendes ? En nature ? Les travailleurs des pays contrevenants vont aller casser des pierres dans les pays vertueux ? Ils iront enfouir à la main les déchets nucléaires dans des mines de sel ? Aplanir de futures pistes de Formule 1 ?

C’est aussi le compteur, le Produit intérieur brut, le PIB, qui fait produire n’importe quoi pour faire dépenser n’importe comment, qu’il faut jumeler avec un autre, à concevoir. Comprendre autrement, c’est se donner la capacité de raisonner autrement pour décider autrement…

Au fait, elle en a vraiment besoin, l’Union européenne, de 3 684 banques nationales ou européennes (avec, en sus, un millier de filiales étrangères) ? Ce sont elles qui soutiennent l’économie ou c’est l’économie qui les soutient ? C’est peut-être ce genre de question qu’il faut commencer par se poser…