Par ailleurs, contraintes de consolider leurs fonds propres, les banques européennes restreignent le crédit aux entreprises européennes et haussent leurs taux. La Chine connaît une crise immobilière, avec un éclatement de la « bulle ».

Selon le patron des patrons britanniques (John Cridland, du CBI, l’équivalent du Medef), les pays de l’Eurozone, menés par le couple franco-allemand, ont échoué à éteindre l’incendie. « L’incendie atteint les habitations, » a-t-il estimé pour The Guardian.

Pourparlers sans conclusion

Des pourparlers étaient ce matin en cours entre Angela Merkel et David Cameron qui se refuse à instaurer la taxe Tobin (sur les transactions financières) au Royaume-Uni. La City s’y refuse. L’opinion allemande se refuse à alimenter l’inflation en créant de la monnaie. Apparemment, chacun a campé sur ses positions. En marge de la conférence de presse commune, le mouvement Occupy London s’est emparé d’un vaste immeuble de la banque suisse UBS à Londres (voir autre article sur Come4News).

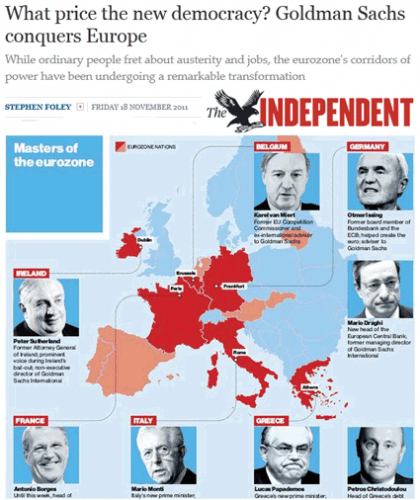

Pour The Independent, qui publie un graphique des dirigeants passés ou actuels de Goldman Sachs qui décident du sort de l’Eurozone, la « pieuvre vampire » (Goldman Sachs), influe tellement sur les décisions gouvernementales européennes au point « qu’il devient impossible de distinguer la différence entre le bien commun et les intérêts de Goldman Sachs… », estime Stephen Foley.

La Tribune relève que la « zone euro vertueuse est désormais attaquée », en faisant référence à l’Autriche, aux Pays-Bas et à la Finlande.

De son côté, la Hongrie, après une chute du forint et un avertissement de Standard & Poor’s, placée « sous surveillance négative, » fait appel au FMI pour limiter les dégâts. Le problème des pays européens hors zone euro, c’est que leurs économies dépendent fortement de la croissance dans l’Eurozone. Par ailleurs, ils bénéficient d’investissements allemands, fabriquent à moindre coût, et vendent avec des monnaies moins fortes que l’euro. La « qualité allemande », devenue qualité slovaque ou autre, peut se vendre moins cher dans la zone euro. Pas forcément en-dehors. Mais les pays voisins de l’Allemagne sont condamnés à l’austérité, donc à acheter moins.

En fait, l’Allemagne, ses banques, a présent attaquées, ne voient que deux solutions : forcer certains pays à quitter la zone euro et obliger les autres à redresser leurs dettes, ou revenir au mark. L’opinion allemande adhère à cette alternative. Merkel, fragilisée électoralement, n’a guère le choix. Sarkozy, devenu frileux, ne se tait pas vraiment, mais agite les bras, fait des moulinets et des effets de manche. Car, après tant d’autres, pour Dominique Thiébaut, de Challenge, en dépit du fait que la France a réussi à obtenir hier les prêts qu’elle sollicitait, « la France tombe virtuellement en AA ». La raison : les prêts à dix ans sont désormais au taux de 4 %. Que, du fait d’une petite faiblesse de la dette allemande, l’écart des taux (spread) fléchisse, ne changera pas la situation française. Le rendement à dix ans de l’Allemagne à fléchi à 1,856 % (contre 1,892 hier). C’est peu, mais ce n’est peut-être qu’un début.

Stratégies d’évitement

L’Europe pourrait biaiser, et contourner l’opinion allemande, en faisant en sorte que la BCE (Banque centrale européenne) prête au FMI qui, à son tour, prêterait aux pays faisant face aux plus fortes difficultés. Un scénario que pourrait contrecarrer l’Allemagne (deux voix seulement au CA de la BCE, mais elle en est le plus important financier).

Mario Draghi, président de la BCE, n’envisage pas vraiment cette hypothèse, considérant que le rôle de l’institution est de juguler le risque d’inflation : « Les politiques économiques nationales sont responsables de la restauration et du maintien de la stabilité financière… », a-t-il résumé. En clair, « démerdensizich » (débrouillez-vous avec l’austérité). Mais la BCE doit continuer à acheter des dettes nationales. La question, en aura-t-elle vraiment longtemps les moyens ?

La BBC vient de réaliser une intéressante infographie, montrant les dettes des pays les uns envers les autres (États-Unis, Japon, France, Irlande, Royaume-Uni, Allemagne, et pays d’Europe du Sud). Le risque français est considéré « moyen », avec une dette de 66 508 euros par personne (contre 50 659 pour l’Allemagne, et seulement 38 073 pour la Grèce). Mais ce sont les pourcentages de la dette par rapport au PIB, ou d’autres indicateurs à leur guise, rationnellement ou non, qui font la différence pour les marchés. La France détient davantage de dette étasunienne que l’Allemagne, par exemple. Mais les dettes allemande, britannique, ou étasunienne, sont considérées moins risquées que celles d’autres pays… Et la France, pour les marchés, possède trop de dette italienne, grecque ou espagnole. Ce n’est pas tant ce qu’on doit que la qualité de ce qui vous est dû qui influe sur la réaction immédiate des marchés. Mais tout est volatil, peut évoluer très rapidement, malheureusement davantage pour alourdir le coût des emprunts que pour l’alléger…

Camouflage ?

On ne sait trop sur quelles bases la BBC a réalisé cette infographie, au moins pour ce qui se rapporte à l’Allemagne. Le fonds de placement Sondervermögen qui a servi à soustraire de la comptabilité publique allemande une partie de la dette nationale a-t-il été pris en compte ?

Une dette publique peut s’apprécier (donc, aussi, se déprécier) selon de multiples critères, dont bien sûr le montant global, mais aussi sa répartition entre investissements productifs, immobilisations, dépenses de fonctionnement, &c. Puis interviennent d’autres considérations, comme la population, la capacité de rembourser à échéance x (cas des retraites et du taux de natalité), la nature de la dette privée (débiteurs solvables ou non), fonds propres des banques, tout ce qu’on voudra ou presque.

Mais, pour 2011, l’Allemagne va grever sa dette de 25 milliards d’euros. Et la faible natalité en Allemagne, le vieillissement de la population, laissent présager de fortes dépenses sociales. En fait, la dette allemande est déjà bien au-dessus du seuil défini par les contraintes du traité de Maastricht, ce qui fait que la note AAA de l’Allemagne serait fragile si des fonds allemands venaient au secours des pays voisins. L’attaque des marchés contre l’Allemagne est faible, mais c’est un signe : elle pourrait s’amplifier. Dès lors, quoi que puissent dire Sarkozy ou Merkel, il faudra envisager soit de tenter de s’affranchir de la tutelle des marchés, soit plier, aussi, en Allemagne.

Lu dans [i]The Independent[/i] :

« I had not quite realised how bad things were until I started looking at the finances of the European Financial Stability Facility. (I am grateful to Louise Cooper at BGC Partners for these alternative interpretations of its initials: Europe’s Flawed Survival Fund; Euro’s Fund Smells of Failure; Expected to Fail, Sure to Fail; and Every Fumble Speeds Failure.) ».

Soit que le Fonds européen de stabilité financière est paré de toutes sortes de surnoms prédisant son échec (Fonds évanescent de sollicitations fumeuses, pour transposer).

[b]Les bourses et marchés financiers ne représentent qu’une fraction négligeable de l’économie: je ne vois pas pourquoi on accorde tant d’attention à ces errements spéculatifs de mauvais aloi et qui plus est plutôt mortifères en ces temps troublés.

Les états montrent leur vrai visage de spéculateurs et de corrupteurs puisqu’incapables de justifier leurs comportements hasardeux ou pour le moins inconscients sauf à utiliser toutes les ressources de la « sophist’attitude »

Le « brick and mortar » reste (peut-être pour peu de temps?) la planche de salut que s’empressent de piller ces prédateurs pratiquants l’escroquerie légale à grande échelle à l’insu des « masses laborieuses » et des entrepreneurs courageux. Nous sommes loin, très loin du clivage gauche/droite, car chacun des 2 camp veut participer à la curée avant qu’il ne soit trop tard, pauvre Europe…[/b]

Intéressant cette étude évaluant à 8 % la masse du patrimoine mondial placée dans les paradis fiscaux.

Évidemment, ces 8 % sont détenus par les plus riches (mais aussi des employés payés dans des paradis fiscaux par les sociétés y ayant des filiales).

[url]http://www.laviedesidees.fr/Les-paradis-fiscaux-visite-guidee.html[/url]

« [i]d’après ce que l’on sait, en France, les 10 % les plus riches possèdent plus de 60 % du patrimoine national. Peut être possèdent-ils en réalité 65 % ou 70 % du patrimoine national – dans tous les cas, les richesses sont très concentrées.[/i] »

Il ne faut pas non plus occulter qu’il y a 3 agences de notation dans le monde. Deux américaines et une française, mais toutes trois domiciliées au USA.

A l’instar des nombreuses commissions de contrôle « made in France », animées pour l’essentiel par des personnels salariés des cibles à contrôler, il en va de même avec les agences de notation.

Alors…quel crédit accorder à leurs interventions, sachant qu’ils (elles) sont aussi les pilleurs de service.

Il suffit d’observer la poussée du réseau Goldman Sachs dans les institutions financières européennes.

Ceci dit, les instances européennes collaborent consciencieusement avec le système mais allez savoir s’ils (elles) maîtrisent encore bien tous les rouages ?

@ ZELECTRON

[i] »… la planche de salut que s’empressent de piller ces prédateurs pratiquants l’escroquerie légale… » [/i]

Il faut dire que le législateur leur a concocté des lois et réglementations sur mesure ! C’est fabuleux comme la criminalité financière a le vent en poupe.

@ JEF TOMBEUR

[i] »En fait, l’Allemagne, ses banques, a présent attaquées, ne voient que deux solutions : forcer certains pays à quitter la zone euro … »[/i]

Tiens, je me souviens d’un certain SARKO qui, voilà quelques années déjà, tenait ce propos. L’Europe à deux vitesses. Mais aujourd’hui pas sûr que la France soit vraiment dans le bon camp. Je suis tout à fait rassurée, des voix vont s’élever pour clamer le contraire.

Veni, vidi, vici qu’il disait César au Sénat quand il se vantait de la rapidité de sa victoire sur Pharnace. Cela avait beau être loin et il y a longtemps, les mêmes formules sont toujours d’actualité.

en France :

10 % ont un revenu >= 48 921€

Les 1 % les plus riches gagnent plus de 80 500 € / an.

Et voui, Nadine et Véritas.

Au fait, déclaration d’Occupy London :

« [i]Whilst over 9,000 families were kicked out of their homes in the last three months for failing to keep up mortgage payments – mostly due to the recession caused by the banks – UBS and others financial giants are sitting on massive abandoned properties.[/i] ».

Le mouvement vient d’occuper un immense immeuble de la banque UBS (Suisse).

Voir [url]http://www.bankofideas.org.uk/[/url]

Sorte de gigantesque squat à présent pour Occupy London (indignés britanniques).

Les familles ne peuvent payer leurs loyers immobiliers, mais les banques s’en moquent et laissent des locaux vides. Ce sont des « immobilisations ».

Il y avait comme de l’irritation dans l’air entre Cameron (R.-U.) et Merkel.

Plus question de taxe Tobin, qui semble être un truc pour calmer les opinions, dans l’esprit de nos dirigeants. On l’agite, mais on ne fait rien.

Les Irlandais risquent de se voir infliger deux points de pire de TVA.

Il n’est pas encore question de voir la livre abandonnée au profit de l’euro, mais c’est vaguement évoqué.

Commentaire de Merkel :

« [i]Les Britanniques exigent que nous utilisions une puissance de feu considérable pour retrouver la crédibilité de la zone euro. C’est juste[/i] (…) [i]Mais il faut faire attention que nous ne prétendions pas avoir des pouvoirs que nous n’avons pas. Parce que les marchés vont très vite comprendre que cela ne marchera pas[/i]. » ».

Du Jospin dans le texte (« [i]l’État ne peut pas tout[/i] »).

Nadine,

Détrompez-vous : il existe d’autres agences de notation, souvent plus fiables que les américaines.

Si le grand public ne connaît même pas leur existence, les spéculateurs, du moins les plus intelligents d’entre eux, y font fréquemment appel. Ces agences parallèles notent généralement la France, l’Allemagne, les USA et l’Angleterre en-dessous du AAA et les pays nordiques AAA.

A l’intention de :

Soph(t)y, Colombine, raisinfraise, Madalen, Nordi, Ludo, Raymond, zelectron, , et toutes celles et ceux qui, en superficielle profondeur, entrelacé(e)s dans les mailles de leur nasse, s’agitent pour faire surface.

les cliquetis sourdent… l’expression acrimonieuse est acerbe, et, comble de politesse, elle comble toute espace, vital, tandis que le flux et le reflux balance allègrement toute cette multitude.

« Parler est un besoin, écouter est un art » disait-il (Goethe) …

Pour zelectron spécialement, il reste comme effort certain à suspendre sa respiration un instant, les bourses et les marchés financiers représentent 10 fois plus de profit que l’économie réelle, qu’on se le dise chair aléatoire en basse énergie, au lieu d’assener vos coups de pinces dans le vide, au risque de blesser vos coreligionnaires. principe d’incertitude (Heisenberg sous rire)

pour celles et ceux qui n’auraient pas compris la mise en jeûne: bis repetita placent .

[img]http://s2.lemde.fr/image/2011/08/10/540×263/1558263_5_bb78_la-dette-et-les-deficits-francais-depuis-vingt.gif[/img]

Nous remarquons donc, somme toute avec subtile considération, les aléas de la dette et du déficit au gré des majorités alternantes.

reprenons pour les plus inattentifs

* Qui détient la dette de la France ?

– Comment est composée la dette publique ?

– Qui achète des titres de dette publique en France ?

– Quelle part de dette est détenue par des étrangers ?

– Quelles conséquences au fait que la dette soit détenue hors des frontières ?

[url]http://www.lemonde.fr/politique/article/2011/08/10/a-qui-appartient-la-dette-de-la-france_1558009_823448.html[/url]

le ti poulpe entre deux eaux

sourire

…

Qu’ont en commun Mario Draghi, Mario Monti, Lucas Papadémos ….?

le Vatican et Goldman Sachs !!!!!!!!!

Ils appartiennent à des degrés divers au « gouvernement Goldman Sachs » .

La banque d’affaires américaine est en effet une pieuvre

– Mario Draghi, vice-président de Goldman Sachs pour l’Europe entre 2002 et 2005.

dissimulation d’une partie de la dette souveraine greque.

– Mario Monti, conseiller international depuis 2005.

– Lucas Papadémos, premier ministre de la Grèce,

fut gouverneur de la Banque centrale hellénique entre 1994 et 2002,

a participé à ce titre à l’opération de trucage des comptes orchestré

par Goldman Sachs.

– Peter Sutherland ex-président de Goldman Sachs International

dont il est l’un des administrateurs, rôle-clé dans le « sauvetage »

de l’Irlande. [b]Peter Sutherland -BP, Goldman Sachs & le Vatican[/b]

[url]http://www.theglobalist.com/storyid.aspx?StoryId=8423[/url]

[url]http://www.rense.com/general91/vatsach.htm[/url]

Voila un article tres interessant (et informatif); comme le commentaire de sourire, et la lecture du Monde , d’ailleurs; rien à ajouter ;D

Il y a encore deux ans, on nous disait que l’Irlande était l’exemple à suivre… Elle n’a été sauvé que par une perfusion de la BCE.

L’Allemagne a bien des faiblesses, même si ses exportations laissent croire à une bonne santé.