Je ne sais plus qui avait réalisé un tableau des principales industries, sociétés financières et autres, dites « françaises », en montrant le nombre et le poids, en pourcentage, de leurs filiales dans des paradis fiscaux. Cela corroborait ce qu’énonçait Denis Robert avec les affaires Clearstream : la Banque de France, les Banques centrales, et les gouvernements, laissent perdurer un système en toute connaissance de cause…

Là, il n’est pas du tout sûr que les « boys » de Goldmann Sachs, un peu partout aux manettes en Europe et ailleurs, soient bien au fait de ce que démontrent Stefania Vitali, James B. Glattfelder et Stefano Battiston. Certes, ils subodorent, croient savoir de quoi il en retourne, et comment apaiser les marchés. Mais pour instaurer une réelle gouvernance, peut-être conviendrait-il que d’autres économistes, et surtout des non-économistes, préconisent autre chose…

Un autre regard

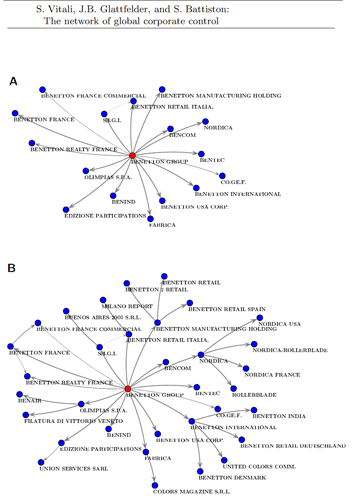

Les trois auteurs effectuent leurs recherches non pas à Stanford, Harvard, ou un HEC, une LSE, et des trucs délivrant des mastères en gestion et mercatique. Mais à la Polytechnique de Zurich, ou les analyses de modélisation s’expriment à grands renforts d’epsilons, d’exposants et d’indices, de notions telles celles de ramifications, de nœuds, en relations logarithmiques (enfin, si j’ai bien décrypté). Bref, ils ont dressé une topologie des vraies puissances de ce monde. Elles sont vraiment extrêmement concentrées. Et « le contrôle est beaucoup plus distribué inégalement que la richesse », constatent-ils. Leur étude change la donne, les perspectives, et de ce fait, l’appréhension des phénomènes. Ceux de diversification des risques comme ceux de contagion des mêmes risques. Plus la concentration est forte (et ô combien elle l’est), plus la probabilité d’un risque systémique l’est tout autant.

Pour s’en sortir, il ne suffit pas de changer les acteurs, mais la méthodologie, la manière d’envisager le réel. Ce que les Goldmann Sachs’ boys et les banksters sont bien incapables de faire, si tant était qu’ils voulaient changer quoi que ce soit, si ce n’est d’apaiser la tempête pour la refaire se soulever et leur livrer de nouvelles épaves.

Naufrageurs

En consultant attentivement cette démonstration, on en ressort avec une formule toute simple qui fleure bon son mai 1968 : « ne dites plus marchés, mais dites : naufrageurs ». Ou pilleurs d’épaves. Parfois, le bâtiment naufragé, c’est l’un de ces grands groupes financiers et autres, et les pilleurs des concurrents. À d’autres, ils prennent la mer et lèvent la tempête, abordant à temps pour attendre les épaves qu’ils ont fait s’échouer. Mais parfois aussi, les mécanismes provoquent de graves dépressions, des catastrophes généralisées.

Parmi ceux qui se sont aussi penchés sur ce document figure notre ex-confrère de Libération qui signe Imbongi sur son site, Le Monde réel. Son site est foutraque, sa démonstration est assez limpide. 147 sociétés, dont une vingtaine de grandes banques (ou bancassurances), dont notamment BNP Paribas, contrôlent 40 % de l’économie mondiale. Moins de 1 400 multinationales contrôlent 60 % des revenus de la planète, mais leur noyau, le 147, toutes connectées à au moins 20 autres sociétés qui en contrôlent une vingtaine d’autres, sont en fait « décisionnaires ». Y compris bien sûr pour prendre les plus mauvaises décisions.

Comme le résume le journaliste canadien Pierre Couture, du Soleil, « cette étroite et étonnante proximité dans cette infrastructure financière complexe entre tous ces financiers démontre une extrême fragilité lorsqu’ils doivent affronter des vents contraires. ».

Paul Jorion, chercheur français indépendant, a ouvert la discussion avec des lecteurs de l’article capables de l’analyser. L’un d’eux a risqué une traduction des premières pages. Quelques réflexions…

« Ces transnationales héritent du droit régalien, non pas de frapper monnaie, mais au contraire de détruire monnaie » ;

« Leurs forces actuelles : avoir fait interdire qu’on leur interdise quoi que ce soit… » ;

« L’alibi démocratique pour faire passer les lois est préférable pour une oligarchie financière masquée que protègent ces mêmes lois; assistée d’une cohorte d’avocats d’affaires. » ;

« À la Société générale, ils ont réussi à se faire avoir par leur propre direction alors que le personnel est le principal actionnaire… » (ce qui prouve bien que l’actionnariat « populaire » est un leurre si les actionnaires ne développent pas leurs compétences et n’agissent pas ; idem pour les mutuelles) ;

« Les Chinois ne supportent pas bien le lait, nous allons changer la flore intestinale des Chinois. » (ce qui remémore le fameux « temps de cerveau disponible » pour Coca-Cola ; là, cela venait de Danone, de Lactalis ou de Nestlé) ;

« Nous-mêmes, faute de disposer des connaissances indispensables des mécanismes régissant la vie de ces entités transnationales, de peur de dire une bêtise, nous n’osons l’interroger » (soit ce système politico-financier).

&c., &c. Près de 300 réactions déjà sur le blogue de Paul Jorion. Très instructif. Attention, ne provenant pas que de « gauchistes », d’ancienstraders aussi…

Ne plus tout gober

Se boucher les yeux, refuser de voir, se laisser désinformer (plus vraiment par la presse, de moins en moins crédible, mais directement par ces 147 dont le discours est relayé par les politiques, et des leaders d’opinion), négliger de se documenter, soit se laisser décerveler, c’est le meilleur moyen de continuer à tout gober, tant bien même ne serait-on « pas dupe ».

La question n’est plus que Merkozy soit plus ou moins flexible sur les euro-obligations, mais de pouvoir reprendre la main. Au moins en tant que consommateurs, avec le peu de pouvoir d’achat qu’il nous reste.

Tout gober revient à se laisser intoxiquer par les 147 naufrageurs, devenir dépendants sans même se rendre compte de notre addiction (consistant souvent à n’attribuer l’état de manque qu’à la seule précarité des ressources).

Ces mêmes naufrageurs dont certains saluent la « Fiskalunion » (en fait, rien d’autre que l’austérité la plus durable) tandis que d’autres la fustigent (craignant qu’elle n’entraîne une forte dépression contraire à leurs profits), ont bien d’autres intérêts que ceux de leurs collaborateurs ou clients finaux. Ce sont ces intérêts antagonistes qu’il faut cerner, décortiquer.

Il est douteux que Merkel, et surtout Sarkozy, portent des toasts avec la liqueur portugaise Beirão, à la manière dont ils vont nous faire trinquer (illustrations infra). « Wondering why the IMF visits Portugal so often? » (réponse de la marque, le FMI y vient boire la liqueur nationale portugaise). Je ne sais à quel groupe appartient au juste Beirão, mais je vais au moins tenter de le savoir…

P.-S. – Il semble que Licor Beirão soit restée une entreprise familiale. Mais pour illustrer le propos, voici les filiales de l’ancienne banque Beirao, Pinto, Silva and Co., de Lisbonne, devenue Banco Espirito Santo (avec filiale aux Caïman). En fait, le groupe, c’est l’ex-Financial Holding Spirito Santon, devenu ESFG, basé au Luxembourg :

P.-S. – Il semble que Licor Beirão soit restée une entreprise familiale. Mais pour illustrer le propos, voici les filiales de l’ancienne banque Beirao, Pinto, Silva and Co., de Lisbonne, devenue Banco Espirito Santo (avec filiale aux Caïman). En fait, le groupe, c’est l’ex-Financial Holding Spirito Santon, devenu ESFG, basé au Luxembourg :

MULTIGER–Sociedade de Compra, Venda e Administraça. de Propriedades, S.A. (89.55%); BESSA–Banco Espírito Santo S.A. (Spain); Bescleasing–Sociedade de Locaçao Financeira Mobiliária S.A. (72.02%); ESAF–Espírito Santo Activos Financeiros SGPS, S.A. (65%); Euroges Factoring S.A. (98.5%); ESER–Sociedade Financeira de Corretagem, S.A. (57%); Crediflash–Sociedade Financeira para Aquisições a Crédito, S.A. (75%); Esger–Empresas de Servicos e Consultoria S.A. (81.8%); ESGP–Espírito Santo Gestao de Patrimónios S.A. (64%); Esegur; BESNAC–Banco Espírito Santo North American Capital Corp.; ESOL–Espírito Santo Overseas Ltd. (Cayman Islands); Krediges–Sociedade de Servicos S.A. (50%); Banco Essi S.A. (34.42%); Europ Assistance–Companhia Portuguesa de Seguros de Assistencia S.A. (23%); Vendal (28.81%); Pextrafil (21.77%); SPGM–Sociedade de Investimentos S.A. (21.77%); Centralcontrol SGPS (25%); Banco Inter-Unido (49.85%); ESAF Espírito Santo Fundo de Pensoes (45.01%).

Mais cela a pu évoluer. ESFG contrôle la Banque Privée Espírito Santo (Suisse) et la Banque Espírito Santo et de la Vénétie (France) ainsi qu’ES Bankers (Dubai). Le groupe ne figure pas dans les 50 plus grands groupes recensés par l’étude de la Polytechnique de Zurich. On y trouve, derrière Barclays Plc (1er rang), Axa (4e), Natixis (17e), Socgen (24e), BNP Paribas (46e), China petrochemical cloturant la liste des cinquante premières transnationales.

Pour paraphraser Alain Souchon : « on est foutus, ils mangent trop ».

Mais ce n’est pas inéluctable.

Le classement des 50 :

BARCLAYS PLC CAPITAL GROUP COMPANIES INC, THE FMR CORP AXA STATE STREET CORPORATION JPMORGAN CHASE & CO. LEGAL & GENERAL GROUP PLC VANGUARD GROUP, INC., THE UBS AG MERRILL LYNCH & CO., INC. WELLINGTON MANAGEMENT CO. L.L.P. DEUTSCHE BANK AG FRANKLIN RESOURCES, INC. CREDIT SUISSE GROUP WALTON ENTERPRISES LLC BANK OF NEW YORK MELLON CORP. NATIXIS GOLDMAN SACHS GROUP, INC., THE T. ROWE PRICE GROUP, INC. LEGG MASON, INC. MORGAN STANLEY MITSUBISHI UFJ FINANCIAL GROUP, INC. NORTHERN TRUST CORPORATION SOCIÉTÉ GÉNÉRALE BANK OF AMERICA CORPORATION LLOYDS TSB GROUP PLC INVESCO PLC ALLIANZ SE TIAA OLD MUTUAL PUBLIC LIMITED COMPANY AVIVA PLC SCHRODERS PLC DODGE & COX LEHMAN BROTHERS HOLDINGS, INC. SUN LIFE FINANCIAL, INC. STANDARD LIFE PLC CNCE NOMURA HOLDINGS, INC. THE DEPOSITORY TRUST COMPANY MASSACHUSETTS MUTUAL LIFE INSUR. ING GROEP N.V. BRANDES INVESTMENT PARTNERS, L.P. UNICREDITO ITALIANO SPA DEPOSIT INSURANCE CORPORATION OF VERENIGING AEGON BNP PARIBAS AFFILIATED MANAGERS GROUP, INC. RESONA HOLDINGS, INC. CAPITAL GROUP INTERNATIONAL, INC. CHINA PETROCHEMICAL GROUP CO.

24 sont américaines, la CNCE (France) figure aussi à la 37e place.

Quel charabia !

What a feeding stuffs : stuffed chili Tombeur…

What a wank!

– In hushed amazement… Damned!

euh… (Hush for a while) -Need a blow job to make up my mind .

« 2012 equals 6 times 5 » , as far as he is concerne or as he said, today. A J

cinq élections, cinq défis, cinq menaces, cinq espoirs principaux sont devant nous. Et chacun de nous devra cultiver 5 qualités pour les affronter.

•Cinq élections :

•Cinq enjeux :

•Cinq menaces:

•Cinq espoirs :

•Cinq qualités :

– [i]Pour gérer aux mieux cette situation – in to the moove -, il faudra à chacun de nous, et en particulier à ceux qui « DIGèRERONT » le monde, 5 qualités principales : la compétence pour comprendre ; l’empathie pour ressentir ; le courage pour oser ; la volonté pour résister au découragement ; l’altruisme pour partager.

Enfin, 2012 sera marqué encore autrement du chiffre 5 : ce sera, selon les Mayas, l’année de la fin du cinquième cycle de 26.000 ans qu’aura connu l’humanité , ouvrant peut etre à un nouveau, » l’Âge Itza » , fait de Lumière et de Sagesse…[/i]

[email protected]

Hallal, avant de parler de « charabia », reportez-vous donc à l’original (en consultation libre, en pdf, vous trouverez).

Et puis, je vois que vous savez écrire très court. Fort bien.

Revenez-nous surtout pour nous expliquer tout cela en quelques phrases bien senties.

Bon déjà moi les résultats d’une modélisation informatique je m’en méfie énormément car c’est souvent très loin de la réalité.

En plus c’est étrange mais on n’y oit pas Sony ou Micosoft, pourtant vu le nombre de compagnies contrôlé par ces 2 géants c’est anormal ! (Sony contrôle des banques, des assurances vie, 50% de l’industrie du cinéma etc).

On peut faire dire ce qu’on veut aux modèles informatiques. J’ai déjà travaillé sur des données devant nourrir des modèles numériques, de grands chercheurs mondialement reconnus avaient commencé à émettre des hypothèses nouvelles et originales suites aux résultats quand j’arrive et je leur montre que les appareils avaient mal fait les mesures et tout était à refaire! Cependant personne ne s’en était rendu compte! Donc les pseudo grosses têtes qui veulent à tout pris tout modéliser avec un PC moi j’y crois pas trop!

Le G147, G182, G20, G17, G27….

destination le point G , comme dirait Tielhard de Chardin!!!!

Pour Véritas : bien vu. Tiens, cela faisait longtemps que je n’avais pas vu T. de C. évoqué, cela rajeunit.

Pour Enguy : au sujet de Micromou et Nyso, faudrait voir les formules du document. Effectivement, Sony contrôle des banques, donc… Peut-être classée entre le 51e et le 147e rang ?

Pas sûr qu’il s’agisse seulement d’une modélisation du genre que vous évoquez, mais je serais bien en peine de vous contredire ; pas assez « [i]proficient[/i] ».< Pour se faire une idée : [url]http://www.sg.ethz.ch/response/index[/url] On remarquera l'absence flagrante de titres francophones (enfin, là, au moment où j'accède à la page). J'ai bien aimé l'image publiée par le New Scientist (que je lis peu, mais à l'occasion, et que je trouve, à mon humble avis, sérieux) : [img]http://www.newscientist.com/data/images/ns/cms/mg21228354.500/mg21228354.500-3_600.jpg[/img] La taille des points représente le « revenue » (CA) et les points rouges symbolisent les compagnies les plus « connectées ».