Par suite d'un regrettable incident technique, un passage important, sinon capital, de l'article publié hier, 12 novembre 2008, s'est trouvé caviardé et donc totalement incompréhensible. Avec nos excuses, le lecteur voudra bien le trouver de nouveau ici, dans son intégralité … mais aussi dans son intégrité.

Voici déjà plusieurs mois que la Caisse d’Épargne – alias l’Écureuil – tient la vedette et défraie les chroniques : pas une semaine ou presque, sans que la presse se fasse l’écho d’une enquête ou d’un « incident » ! Au train où vont les choses, peut-être un nouvel avatar sera-t-il survenu à l’heure où paraitront ces lignes ?…

Déjà, le 24 novembre 2007 (triste anniversaire), une dépêche de l’Agence France Presse (AFP) annonçait, citant un communiqué conjoint des deux organismes (repris notamment sur le site FranceBourse.com), que « La Banque Populaire et la Caisse d'Épargne [allaient] racheter à Natixis la totalité du capital de CIFG, sa filiale américaine, très impliquée dans les crédits immobiliers à risque, et lui apporter un soutien financier d’environ 1,5 milliard de dollars ». Mais que vont-ils faire dans cette galère, se demandaient sans doute ceux pour qui la question ne se posait même pas de savoir si la vieille dame (née en 1818) restait fidèle à sa mission historique, confirmée par la loi de réforme du 25 juin 1999 qui précise que « … le réseau des Caisses d’Épargne contribue à la protection de l’épargne populaire… » ? Quel rapport pouvait-il bien exister entre la protection de l’épargne populaire et les paris insensés des subprimes ?

La question reste posée … D’autant plus à la lumière du récent « incident » à 600 millions d’euros (réévalués quelques jours plus tard à 751 millions) et des pseudo-démissions qui s’en sont suivies !

Pourtant, un autre « incident » reste encore à l’heure actuelle enfoui dans les profondeurs de l’iceberg : celui des Fonds de Commun de Placement garantis, et plus particulièrement ceux de la famille Doubl’Ô Monde, sur lesquels un coin du voile semble commencer de se lever, peut-être en raison de l’enquête ouverte par l’Autorité des Marchés Financiers (AMF) annoncée par une dépêche AFP du 23 octobre 2008. Ces produits ont été lancés en rafale en 2001 et 2002 à grand renfort de pression commerciale ; mais, malgré d’alléchantes promesses, les souscripteurs n’ont récupéré six ans plus tard que leur mise initiale, amputée des droits d’entrée et des frais de garde.

Pour mémoire, on estime que 240.000 épargnants sont concernés, pour un montant qui dépasse deux milliards d’euros ! Une bagatelle !…

Fonds à formule – Fonds à promesse

En 2000, sept ans après les débuts du scandale du Crédit Lyonnais et parce que la confiance du public s’est sérieusement émoussée (et plus tard, celle du contribuable …), fleurissent sur nos murs des affiches géantes par lesquelles les banques rivalisent d’imagination pour nous proposer des produits innovants qui garantissent à leurs souscripteurs de préserver leur capital. Entre nous, même en ces temps de faible inflation, c’était bien le moins que l’on puisse attendre de leurs services : la bonne vieille lessiveuse de nos grands-parents était depuis bien longtemps capable de la même « performance » (et même davantage, puisqu’elle ne facture aucun frais de gestion …). Mais le BVP (Bureau de Vérification de la Publicité) ne s’en était pas ému, à l’époque.

La Caisse d’Épargne ne voulut pas être en reste. Déjà le syndrome « me too » (moi aussi) sévissait ; ou bien était-ce une manipulation génétique, avec hybridation du Lion et de l’Écureuil ? ou bien encore s’agissait-il d’évolution métastasique ?). Ce syndrome devait culminer (provisoirement ?) six ans plus tard : création de Natixis, avec le bonheur que l’on sait aujourd’hui. Elle lança un florilège de produits aux noms et aux slogans évocateurs : Doubl’Ô Monde, six produits en 2001 et 2002, durée six ans (« doubler votre capital en toute sérénité »), Boule de Neige, cinq produits en 2003, durée huit ans (« faites fructifier votre épargne en toute sérénité »), Cappuccino, neuf produits de 2003 à 2004, durée quatre ans (« faites mousser votre épargne »), assortis de brochures commerciales toutes plus séduisantes les unes que les autres.

Mais ces brochures avaient un point commun : un minuscule astérisque accolé à la promesse et renvoyant à un texte d’une typographie résolument illisible stipulant « hors droits d’entrée et à condition … ». La condition change, d’une famille de produits à une autre : « dès que le cours d'une action est au moins égal au triple de son cours d'origine pendant la période des 8 ans » pour Boule de Neige. Pour Doubl’Ô Monde, le texte (écrit verticalement dans une police de corps 5, au maximum) précisait sobrement : « Sous réserve des conditions indiquées dans la notice COB, disponible dans cette agence ». Ceux des souscripteurs qui par bonheur eurent copie de ladite notice (dont la remise est pourtant obligatoire), purent y lire :

« Si, à l’une des dates de constatation de chaque fin de trimestre, entre le [date d’ouverture] et le [date d’échéance], on constate qu’une action du Panier enregistre une baisse d’au moins 40 % par rapport à son cours le [date d’ouverture], le porteur ayant souscrit le [date d’ouverture] avant 12 heures percevra le [date d’échéance], au titre de la garantie, le meilleur remboursement entre :

100 % de son investissement initial, hors commission de souscription, majoré d’un coupon qui progresse de 12,5 % par trimestre échu à compter du [date de première constatation], et ce jusqu’à la date de constatation où l’on observe qu’une action du Panier a enregistré une baisse d’au moins 40 % ou ;

100 % de son investissement initial, hors commission de souscription, multiplié par un pourcentage compris entre 60 % et 95 % de l’évolution du Panier calculée à l’échéance »

Un mécanisme pas nécessairement lumineux ni transparent pour le commun des épargnants populaires et qui mérite donc une explication, mais a posteriori, hélas !…

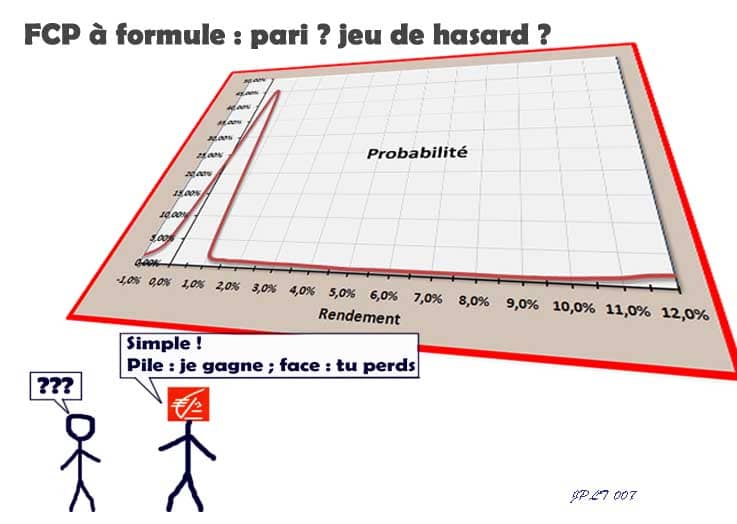

Il ne s’agit ni plus ni moins que d’un pari que l’on fait prendre au souscripteur, à son insu. Sans le savoir, il mise sur un événement par définition imprévisible et aléatoire : quatre ans plus tard, l’un quelconque des douze titres qui servent de référence au FCP (le « Panier », dans le jargon) franchira-t-il ou non un seuil fixé, arbitrairement, à -40 % par rapport à son cours initial ? En ingénierie financière, un pari se gère par des outils statistiques d’évaluation de risque. Mais les avis divergent :

· selon les documents distribués aux conseillers de la Caisse d’Épargne pour Doubl’Ô Monde : sur « 4057 simulations réalisées à partir des historiques de cours relevés entre janvier 1980 et février 1987 :

dans 85,21% des cas, le client aurait obtenu au moins le doublement de son capital

dans 94% des cas, le rendement aurait été supérieur à 4,70% l’an »

· selon les documents diffusés aux mêmes conseillers pour Doubl’Ô Monde 3 : « les simulations réalisées sur une période allant du 1/01/89 au 30/10/01, en reprenant les cours quotidiens de chaque action montrent que dans 100 % des cas le doublement du capital a été obtenu »

<!–· selon un article publié par Testé pour Vous, en date du 31 octobre 2001 : « les probabilités d’obtenir un rendement annuel net inférieur à 0,5 % par an avec Doubl’Ô Monde sont d’environ 76 %, elles sont d’environ 5 % pour un rendement compris entre 0,5 et 2 %, d’environ 4 % pour un rendement de 2 à 4 % et d’environ 3 % pour des rendements de 4 à 6 %, de 6 à 8 %, de 8 à 12 % et d’environ 6 % pour un rendement supérieur à 10 % »

Les résultats devaient hélas confirmer ce dernier pronostic : à leur échéance, aucun des six FCP n’a tenu sa promesse : pour chacun, systématiquement, au moins « une action du Panier [a enregistré] une baisse d’au moins 40 % » et ce, dès la toute première des huit dates de constatation !

Ite missa est … Mais Charles Pasqua ne disait-il pas dans une de ses formules passées à la postérité : « Les promesses n’engagent que ceux qui les écoutent » ?

Les conditions de la souscription

Passons de l’autre côté du comptoir pour apprécier la situation du point de vue des conseillers. Ils (ou elles) ont reçu des brochures publicitaires, des affiches à placarder dans toutes les agences, des plus grandes aux plus petites. Ils ont subi une formation, appuyée par des documents de vente qui présentent une vision idyllique du futur ; on leur a même fourni des réponses aux objections …

On leur a, aussi, assigné des contingents, des objectifs de vente. Pas des « incentive », comme on dit dans le jargon pour désigner des primes ; non, ce sont des quotas. Autrement dit, ce n’est pas d’un supplément de rémunération qu’il s’agit mais a contrario, les conseillers risquent tout simplement leur emploi si les résultats fixés ne sont pas atteints !

Comment s’étonner, dans ces conditions, qu’ils se lancent dans une campagne de vente forcenée ? Quitte, parfois, à « Vendre n’importe quoi à n’importe qui » ; c’est ce que l’on peut lire dans le supplément au n° 86, de décembre 2004, de Trait d’Union Magazine, le journal du Syndicat Unifié / UNSA du Groupe Caisse d’Épargne. Résultat : « Tous les FCP à promesse n’ont pas été vendus dans le respect scrupuleux de l’éthique du vendeur irréprochable, contingent démesuré oblige ! ».

C’est une litote, car dans certains cas, les bornes sont très largement franchies : Emmanuel … cite une expérience qu’il vient de vivre le jour même de l’interview : « une personne de 87 ans à qui on a ouvert un PEA il y a deux ans pour y mettre du FCP Doublo (sur 6 ans) » ; ou bien encore Paul, qui reconnaît : « En début d’entretien, je commence toujours par une découverte du client, mais lors des challenges ou lorsque notre chef nous pousse à vendre certains produits … le besoin du client est mis de côté ».

Problème : comment faire souscrire un client qui ne dispose pas de liquidités ? Élémentaire, mon cher Watson : il suffit de lui faire vider qui son Livret A (ils ont en tous …), qui son Livret B, qui son Plan d’Épargne Logement, parfois les trois. Et qui plus est, il va le faire volontairement : il suffit de lui expliquer, en insistant lourdement au besoin, qu’un doublement sur 6 ans, cela représente 12,25 % par an. Même le moins averti fait vite la différence avec ses autres placements ! Et puisque c’est le conseiller de la bonne vieille Caisse d’Épargne (là où il a ouvert un livret depuis la nuit des temps) qui le dit, on ne peut que lui faire confiance …

Mais pour certains, on peut encore faire mieux et certaines Caisses inventent la panacée : une « formule ingénieuse » qui permet de faire souscrire même ceux qui n’ont aucune liquidité ! Comment ? Tout simplement en leur accordant un prêt (in fine ou amortissable, c’est selon), garanti par le FCP lui-même. Des subprimes, des crédits hypothécaires avant l’heure, en quelque sorte …

Et tout cela sur un rythme d’autant plus effréné que la date du lancement se rapproche. On retourne cette pression en argument en martelant bien au client que c’est en quelque sorte une faveur qu’on lui consent, qu’il n’y en aura pas pour tout le monde et que demain il sera trop tard. Parfois, souvent, tout va si vite qu’on en oublie de faire signer les bulletins de souscription !

Alors, vous pensez : remettre des notices d’information COB, s’assurer qu’elles ont été lues et comprises : il y a bien longtemps qu’on n’en est plus là ! Les grincheux appellent pourtant cela une obligation d’information et de conseil. Mais si on devait écouter les grincheux, où irait-on ? A l’ANPE redoutent in peto les plus pessimistes …

En se basant sur les chiffres officiels du volume des parts émises, telles qu’ils figurent dans ces notices COB, précisément à la rubrique « Montant maximum de l’actif » en page 4, on peut estimer la population des souscripteurs à 240.000 environ et le cumul de leurs mises de fonds à plus de deux milliards d’euros.

La réaction des épargnants

Comparant d’une période sur l’autre les maigres informations qu’ils recevaient occasionnellement, ils se sont inquiétés de l’évolution des valeurs liquidatives. S’en ouvrant à leurs interlocuteurs, ils ont obtenu invariablement la même réponse : « Rengainez vos craintes : ce n’est qu’à la fin de la foire que l’on peut compter les veaux ! ». Et de s’en retourner, rassurés pour un temps : encore une fois, puisque c’est le conseiller qui le dit !…

D’inquiétude, pourtant, leur réaction s’est muée en fureur au fur et à mesure que pleuvaient les lettres circulaires annonçant sans ménagements ni excuses l’échec systématique des FCP, à chaque échéance.

Les moins résignés d’entre eux ont entrepris des démarches auprès de leurs agences respectives ; celles-ci se sont la plupart du temps défaussées sur le Service Relation Client, avec des suites aléatoires, dans la gamme qui va du silence persistant à la fin de non-recevoir pure et simple. Un petit nombre a obtenu des dédommagements, le plus souvent symboliques : remboursement des droits d’entrée et/ou des frais de garde ; dans certains (rares) cas, octroi d’une indemnisation calée sur le taux du Livret A.

Comme le prévoit la procédure, les déboutés se sont alors tournés vers le Médiateur du Groupe Caisse d’Épargne, pour tenter d’obtenir réparation du défaut d’information et de conseil. Au terme du délai de deux mois qu’accorde la charte de la médiation, les réponses ont eu pour trait commun d’ignorer le fond du litige, d’exonérer les Caisses d’Épargne de toute responsabilité, tout en concédant parfois une rémunération « correspondant à 50 % des intérêts acquis au taux du livret A » (ou B, selon les cas) « pendant la période considérée sur les capitaux placés hors droits d’entrée ». A chaque fois, le Médiateur a pris soin de préciser que son avis ne s’imposait pas aux parties ; utile précaution, puisque certaines Caisses ont choisi de passer outre à cette concession, pourtant bien timorée !…

Certains se sont tournés vers des structures comme Que choisir ?, l’Association Française des Utilisateurs des Banques (AFUB) ou SOS-Petits porteurs. Au prix, trop souvent, d’une déception supplémentaire, proportionnelle à la hauteur de leurs attentes.

D’autres encore ont opté pour la voie judiciaire : c’est ainsi que des procédures ont été diligentées à l’initiative d’avocats spécialisés tels que Stéphane Andréo, Hélène Féron et Daniel Richard.

De la réclamation individuelle à l’action collective

En février 2008, s’est constitué sur Internet le « Collectif Lagardère », pour fédérer les épargnants lésés et leur permettre de se faire entendre. Son site (http://doublo.monde.free.fr/) reçoit en moyenne plusieurs milliers de visites par mois, avec des pointes à près de 500 par jour, au gré de l’actualité. L’émission « En partenariat avec Le Particulier : Peut-on faire confiance à son banquier ? » (Isabelle Giordano, Service public, France Inter, 29 mai 2008) n’est pas pour rien dans cette prise de conscience.

Ce rassemblement, qui est en train de se constituer en association sous l’appellation « Collectif Lagardère contre les Abus Bancaires (CLAB) », a déposé des recours auprès de l’AMF et de la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (DGCCRF) ; il a également alerté Madame Christine Lagarde, Ministre de l’Économie, de l’Industrie et de l’Emploi.

Plus récemment, il s’est adressé directement à Monsieur Bernard Comolet, nouveau Président du Directoire de la Caisse Nationale des Caisses d’Épargne (CNCE) pour lui proposer d’ouvrir des négociations : « Puisqu’il s’agit de « tourner la page », ne pensez-vous pas, Monsieur le Président, qu’il serait opportun de mettre un terme à la guérilla dans laquelle vos services se complaisent depuis si longtemps, trop longtemps ? Nous y sommes, quant à nous, résolus : nous n’aspirons qu’à une réparation juste et équitable, mutuellement agréée … Le rétablissement de la confiance est à ce prix ; ce serait donc un excellent investissement, de rentabilité immédiate ! ».

Pour évaluer cette réparation « juste et équitable », le collectif se fonde sur la transposition en droit français de la Directive MIF (en vigueur depuis le 1er novembre 2007), qui impose à la Caisse d’Épargne (comme à tous les autres intermédiaires financiers, ni plus, ni moins) de catégoriser ses clients ; lorsqu’elle consentira enfin à s’y conformer, la Caisse d’Épargne ne pourra que confirmer le profil très majoritairement sécuritaire de ses clients. Et elle devra reconnaître que l’obligation d’information, de conseil et de mise en garde que lui fait la loi aurait dû la conduire à ne leur proposer que des investissements répondant à ce critère, c’est à dire des placements de type obligataire, rémunérés par définition au taux sans risque.

Ce taux (publié quotidiennement par … Natixis) a varié entre 3,82 et 4,98 % au cours de la période de lancement des six FCP Doubl’Ô ; des niveaux sensiblement supérieurs à celui du Livret B (ou même du Livret A) sur la même période !… Et il devrait s’appliquer, selon le CLAB, à la totalité des sommes mises en jeu, à savoir, le montant de la souscription, celui des droits d’entrée et des frais de garde, le tout majoré des dépenses encourues (intérêts des emprunts, par exemple), nonobstant le préjudice moral.

Pour l’instant, comme le dit non sans humour Noël Hongne, Président du CLAB : « Le Collectif Lagardère attend impatiemment le facteur ! », car la réponse à cette main tendue tarde à venir.

La suite dépendra du préposé de La Poste : « si nous n’aboutissons pas à rencontrer les banquiers dans un délai raisonnable, nous organiserons, début décembre, une journée de mobilisation générale », prévient le CLAB dans un communiqué en date du 7 novembre 2008.

Soit à quatre jours de l’anniversaire de l’armistice : faut-il y voir un présage ? Wait and see …

Minable…

En réponse au « Collectif Lagardère »

Ce collectif … cette organisation au relent tellement « poujadiste » … on se doute de qui tire les ficelles :l’organisateur de la fronde nationale des souscripteurs du Doubl’Ô, est en fait l’ancien directeur marketing de la Caisse d’Épargne du Nord-Pas-de-Calais, aujourd’hui préretraité ! On croit rêver …

J’aimerait que cette homme ait le courage de nous donner le montant de ses revenus annuels …

Cet acharnement malsain contre le groupe Caisse d’Epargne au risque de mettre un peu plus en péril en pleine crise financière un établissement qui dans son histoire à soutenu tant de projets et d’associations dont les objectifs étaient et sont bien plus louable que ceux soutenu par ce collectif. La liste serait si longue… Et si tous ceux là adressaient à cet obscène « collectif » une lettre pour leur dire tout le bien que la Caisse d’Epargne à apporté à tant de personnes à travers ses nombreux financements et engagements ?

Finalement je me dis que je vais organiser ça … Un collectif « anti-Lagardere »

Il y en a marre d’entendre toujours se plaindre ceux qui ne savent pas quoi faire de leur fric et qui crache dans la soupe. Quelle honte ! au moment ou tant de gens n’ont pas de quoi manger ou se loger ! quelle honte … vraiment. Ca pue le règlement de compte…

Songez un peu : un directeur de marketing de la Caisse d’Epargne « préretraité » (qui vit donc grassement du travail des autres, ceux à qui on demande de travailler jusqu’à 70 ans pour avoir une retraite à peine décente) qui s’attaque à ce dont il à en gros lui même organisé la vente… si avide de gain qu’il n’a même pas l’excuse d’ignorer la nature de ce qu’il a acheté !

C’est consternant ! C’est lui qu’il faudrait attaquer !

J’aimerais savoir qu’elles entreprises emploient ceux qui ont rejoint notre courageux ex-Directeur de Marketing en pré-retraite, ceux qui appellent à mettre en péril l’emploi des salariés du groupe Caisse d’Epargne … qui sont-ils ? travaillent-ils seulement ? Et s’il travaillent qu’ils nous disent pour quelles entreprises, on trouvera sûrement quelques directeurs en préretraite qui ne savent pas quoi faire de leur temps ni de leur argent pour organiser des collectifs contre ces entreprises et essayer de créer un peu plus de chômeurs…

Ce collectif « Doubl’ô », probablement celui des rentiers qui pensent que la seule valeur c’est l’argent…

Leur combat est minable.

Pour info :

http://www.lavoixeco.com/actualite/Secteurs_activites/Banques_et_Assurances/2008/12/10/article_l-homme-qui-a-en-ligne-de-mire-le-doubl.shtml#forums_reactions_wrapper

Reponse de l’auteur

à Monsieur (ou Madame ?) « Marseille »,

Vous dites exprimer un avis « [i]En réponse au « Collectif Lagardère »[/i] ». Dans ce cas, vous vous trompez d’adresse : ce n’est pas dans ces colonnes que vous auriez dû intervenir, mais sans doute plutôt sur le site de votre cible, où une adresse est indiquée à cet effet.

D’autant plus que vous vous focalisez, me semble-t-il, exclusivement sur le paragraphe « De la réclamation individuelle à l’action collective » de l’article auquel vous « réagissez », tout en ignorant les autres paragraphes, pourtant riches en informations parfaitement factuelles : « Fonds à formule – Fonds à promesse », « Les conditions de la souscription » et « La réaction des épargnants » qui ne semblent donc pas être votre préoccupation majeure.

Vous semblez être bien renseigné sur celui que vous désignez comme « [i]l’organisateur de la fronde nationale des souscripteurs du Doubl’Ô[/i] ». Ne craignez-vous pas que ces souscripteurs aient ainsi l’impression que vous les insultez ? Mais vous avez raison de vous abstenir de citer son nom, qui apparait pourtant en toutes lettres dans l’article dont vous donnez généreusement les références « [i]Pour info[/i] » ; vous êtes donc parfaitement informé du risque d’attaque en diffamation qui aurait pu peser sur vous dans le cas contraire.

Pourtant, votre information semble partielle (ou partiale ?) : lorsque vous fustigez : « [i]ceux qui appellent à mettre en péril l’emploi des salariés du groupe Caisse d’Épargne[/i] » ; vous semblez ignorer la déclaration de solidarité avec « [i]le personnel dans les agences[/i] [qui] [i]est tout autant victime que les Doubloïstes des stratégies insensées impulsées par les dirigeants pour faire du chiffre et retirer des profits démesurés à court terme[/i] » que l’on peut lire sur leur site.

En revanche, vous avez tout à fait raison de rappeler que la Caisse d’Épargne est « un établissement qui dans son histoire à soutenu tant de projets et d’associations … ». Est-il certain qu’elle ne se soit jamais écartée de cette sage attitude ? On est en droit de se poser la question, surtout lorsque Monsieur Alain Lemaire en personne, Directeur Général de la Caisse Nationale des Caisses d’Épargne, déclare : « [i]… [u]nous tournons la page[/u]. Bernard et moi partageons la même conviction d'[u]un retour nécessaire[/u] aux fondamentaux et aux valeurs du groupe[/i] » (interview dans Le Figaro du 3 novembre 2008).

En conclusion, Monsieur (ou Madame ?) « Marseille », ne craignez-vous pas que votre attaque mérite la même réponse que celle que fit le candidat Barack Obama au sénateur John McCain, au plus fort de la campagne de dénigrement dont il était l’objet : « [i]Ce que vous déclarez en dit plus long sur vous que sur moi …[/i] » ? [b]Souvenez-vous aussi que c’est le premier qui l’emporta ![/b]

Qui êtes-vous donc, Monsieur Marseille ?

Qui êtes-vous Monsieur « Marseille » pour tenir des propos aussi acrimonieux et n’avoir, pour soulager votre rancœur, que l’argument, Ô combien vil et éculé, de la déclaration de revenus ou de la feuille d’impôts ? Bien des hommes politiques (puisque vous abordez ce sujet), incapables d’élever le débat et terrassés par leur adversaire, n’ont eu pour autre recours que de s’aventurer sur ce terrain « minable », comme vous dites, en espérant rallier à eux tous les aigris, acariâtres, atrabilaires, hypocondriaques, bilieux, envieux, jaloux, et les autres… Vous savez ce qui leur est advenu. Tout cela nous fait bien sourire !

Qui êtes-vous donc ? L’honnêteté et le courage seraient de vous faire connaître.

Êtes-vous un salarié de la Caisse d’Épargne, un de ceux dont vous prétendez défendre l’emploi ? Si c’est le cas, vous ne faites sûrement pas partie des milliers de personnes qui travaillent dans les agences, en contact permanent avec le public. Vous seriez mieux informé de leurs conditions de travail et vous connaîtriez le stress qu’ils vivent quotidiennement, soumis aux contraintes commerciales démesurées qui leur sont imposées par leur hiérarchie.

Vous affichez votre souci de ne pas mettre en péril le Groupe des Caisses d’Épargne ? C’est un souci que nous partageons. Mais une fois encore, vous êtes mal informé. Sachez que les difficultés que traverse le Groupe ne datent pas d’aujourd’hui et que Doubl’Ô n’y est pour rien. C’est un fétu de paille dans les erreurs de gestion et de stratégie commises par les dirigeants. Savez-vous que l’AMF a déjà infligé des sanctions à plusieurs caisses régionales pour manquements graves à l’obligation d’évaluation et d’information des clients ? Savez-vous que la Cour de Cassation a annulé un jugement sur la base d’un défaut d’information du client ? Savez-vous que l’AMF a de nouveau lancé une enquête sur les conditions de commercialisation de Doubl’Ô ? Depuis bien des années, des alertes ont été lancées, notamment par Laurent Mauduit, journaliste de Mediapart. Personne n’a voulu les entendre. Parlons-en des dirigeants de la Caisse d’Épargne ! Notamment des trois qui ont été “démissionnés” tout récemment à la suite du détournement frauduleux de 751 millions d’euros. Bizarrement, vous ne semblez pas attacher autant d’attention à leur situation financière !

Et d’abord, pour vous attaquer ainsi au Collectif Lagardère, de quel droit vous déclarez-vous concerné ?

Je vous soupçonne d’être vous-même un « arnaqué » d’un placement financier quelconque, un des visiteurs qui sont légion sur les forums boursiers de la toile et qui, profondément humiliés de s’être fait avoir, s’en retournent la queue basse, dépourvus du moindre courage de tenter une action contre leur banque. Ce sont les mêmes qui, quand ils rencontrent un témoignage qui leur ressemble, ajoutent un commentaire sarcastique en pérorant sur la naïveté des investisseurs et leur appétit à vouloir le beurre et l’argent du beurre.

Respectez, je vous le demande, les 240000 épargnants qui se trouvent aujourd’hui spoliés, et dont la confiance a été abusée par les pratiques notoires, foncièrement malhonnêtes, de la Caisse d’Épargne ! Vous les insultez et vous les outragez gravement en les assimilant à des oisifs et à des rentiers qui pensent que la seule valeur c’est l’argent

Il est normal qu’ils forment un échantillon de toutes les classes de notre société. Il y a, cela est vrai, des nantis (en petit nombre) et de moins bien nantis, voire en situation précaire (en très grand nombre). Des gens actifs, d’autres qui sont retraités, chômeurs, licenciés… des jeunes et beaucoup de gens ayant dépassé la cinquantaine, certains même très âgés, parfois décédés et représentés par leurs enfants. Il y a des gens instruits et d’autres qui n’ont pas eu la chance de faire des études, les premiers mettant leurs compétences au service des seconds.

Mais aucun d’entre eux n’a volé l’argent placé entre les mains de leur Caisse d’Épargne. Tous, sans exception, ont été abusés et trompés. La justice doit être la même pour tout le monde.

Vous souhaitez créer un Collectif « Anti Lagardère » ? Nous vous prenons au mot. Faites-le dès aujourd’hui. Ainsi, nous nous battrons à visage découvert.

Un membre du Collectif Lagardère

j’ai appris recemment que la Banque Postale avait perdu 70 millions de francs avec la mise en faillite de LEHMAN-BROTHER (due le 15 septembre à JP Morgan Chase, de Rockefeller): mais où sont donc partis ces 70 millions (vous me direz une goutte d’eau dans la mer)???

EN REPONSE A SOCRATE :

JPLT007 :

informez vous un peu avant de parler. Pour intervenir sur le site du collectif en question il faut y adhérer (signe de leur grande ouverture) et vous imaginez bien que je n’en ai pas l’intention ! Si vous vous sentez insulté, tant pis pour vous, ce n’est pas mon problème et en tous cas pas mon intention. Je donne mon point de vue et s’il vous dérange vous pouvez le dire aussi. C’est ce que l’on appelle la liberté d’expression mais moi je dis un bout de la vérité qu’on a omis un peu partout au sujet de ce collectif : à savoir qui enest l’instigateur : UN EX CADRE MARKETING DE LA CAISSE D’EPARGNE ! LE SERVICE QUI ORGANISE LA VENTE DES PRODUITS TEL QUE DOUBL’Ô, ycompris les argumentaires destinés aux commerciaux ! ça, ça ne vous choque pas ça … vous avez une conscience à géométrie variable mais c’est votre droit aussi…

Renseignez vous aussi sur les PELS (c’est un dispositif qui aide au financement et au développement des collectivités locales, à la créations d’hopitaux, maison de retraite, M.A.S, etc…. Pour votre information, c’est le seul établissement financier en France à faire cela en plmus évidemment de son implication financière dans le tissu associatif par de nombreuses intervention financière).

EN REPONSE A SOCRATE (le mal nommé) :

je répond que je suis un salarié qui comme beaucoup de monde aujourd’hui s’inquiète plus que jamais pour son emploi et celui de beaucoup d’habitants de notre planète…

je lui répond que malgré ses grands airs il ne m’impressionne pas !

Par contre il me fatigue sérieusement avec son collectif et ses histoires de placement…

Comme si on lui avait tenu la main pour signer le bordereau de souscription … hé … Socrate … en bas du papier c’est marqué qu’on doit vous remettre la notice …

Il n’a qu’à lire Socrate et s’il ne comprend pas il s’abstient ! Il y en a marre de ces pseudo-victimes !

Si le placement avait triplé est-ce qu’il aurait crée un collectif, Mr Socrate, pour se plaindre d’avoir trop gagné !

Quand on n’a que l’appat du gain comme objectif on assume !

Et le pire c’est qu’avec Doubl’ô il a au moins sauvé son capital (hors frais).

Alors avec vos grands airs vous allez me faire croire que vous êtes une pauvre victime des méchants banquiers. Je vous rapelle que c’est un banquier qui est à la tête de votre collectif et en plus un de ceux qui organise la vente des produits, la PLV , les plans Marketing, les argumentaires destinés aux commerciaux …

Vous ne vous sentez pas totalement ridicule !

Cesssez de faire croire que votre collectif Doubl’ô représente le fer de lance du combat de « 240000 épargnants qui se trouvent aujourd’hui spoliés ». Vous ne representez que vous même et c’est vous qui êtes outrageant ! ( et encore je pèse mes mots)

A mon tour je pourrais vous demander qui vous êtes pour le prendre sur ce ton ? … mais vous savez quoi ? je m’en moque de qui vous êtes car je sais ce que vous représentez. Tout ce que je deteste.

Vous seriez par ailleurs bien inspiré de baisser un peu le ton et d’utiliser votre énergie (a défaut de votre sacré argent) à des causes plus utiles ! Dieu sait si elle sont nombreuses… la crise actuelle ne fait que les aggraver. Mais au lieu de ça vous, vous menez un « grand combat » parce que votre placement ne vous a rien rapporté !

Vous me faites penser à ces gens qui s’achètent une conscience, la larme à l’oeil, en signant un chèque pour le théléthon dans la chaleur de leur salon et qui créent des « collectifs » contre l’implantation d’un centre pour handipapés mentaux dans leur quartier. Ceux qui passent leur temps à recompter leur sous et qui détourne les yeux quand, en rentrant de la banque, il croisent un SDF sur leur chemin…

J’en viendrais presque à souhaiter que vous ayez tout perdu tellement votre action me dégoûte … ouvrez un peu les yeux et les oreilles ! Vous ne vous sentez pas un peu « en décalage » à suivre comme un mouton la « direction » que vous indique un ex-cadre bancaire qui se sert de vous probablement pour règler des comptes avec la Caisse d’Epargne.

Oui, je le redis : ce collectif est une honte.

Bon, je vais arrêter la mes interventions parce que j’ai mieux à faire que de créer des contre-collectif ou d’écouter la complainte des « Lagardère ».

Je préfère les « don Quichotte »…

Merci à tous ceux qui savent lire entre mes mes lignes…

Marseille, tais-toi Marseille.Tu cries trop fort !

Non ce n’est pas de la censure ; simplement un rappel, en forme de clin d’oeil, d’une chanson à laquelle Barbara et Colette Renard prêtèrent leur talent, naguère …

Pourtant, il y a bien un petit qulque choseen plus : je souhaiterais que vous usiez à mon égard de la même courtoisie que celle que vous avez pu trouver dans ma réponse. Cessons la polémique,je vous prie.

Et puisque vous ne l’avez pas trouvée, semble-t-il, je vous donne, sans rancune, l’adresse pour envoyer un message au site, qui est d’accès public (vous avez dû confondre avec le forum …) : [email protected]

Les offices HLM trompés par la Caisse d’Épargne

En réponse à Marseille :

Vous évoquez la longue liste des associations, collectivités, projets sociaux qui ont bénéficié de l’aide de la Caisse d’Épargne ? C’est la vérité, nous en convenons. Ou plus exactement, [i] »c’était »[/i] la vérité. Car depuis la création de [i]“cette institution morale, cette institution de saine et vaste politique”[/i] fondée par François Alexandre Frédéric de La Rochefoucauld, duc de Liancourt, en 1818, bien des choses ont changé. [u]Aujourd’hui, la morale a perdu son sens[/u]. Votre volonté de ne vous référer qu’à [b]l’image passée mais révolue d’un établissement qui fut jadis l’emblème de la bienfaisance et du service public[/b] est bien [u]la preuve de votre parfait jésuitisme[/u].

Les associations et sociétés caritatives feraient bien de se méfier de leur banque. Il n’en est pour preuve que [b]le dernier scandale des organismes HLM piégés par des produits financiers complexes[/b], affaire pour laquelle la Caisse d’Épargne a été condamnée par le tribunal de commerce de Toulouse le 27 mars dernier. Celle-ci leur avait conseillé des prêts à taux variables indexés sur des paramètres [i]“exotiques”[/i] en leur assurant qu’ils seraient [i]“gagnants à tous les coups”[/i]. Mal leur en a pris. Les intérêts se sont emballés. Et pourtant, les gestionnaires financiers des sociétés d’HLM ne sont pas nés d’hier, [b]ils ne sont pas les petits épargnants bêtes et naïfs raillés par ceux qui n’y connaissent rien, ceux qui se vantent en assurant [i]« À moi, ça ne serait jamais arrivé ! »[/i][/b]. Accusez-vous aussi ces gestionnaires d’HLM d’être motivés par l’appât du gain? Ils ne font que gérer au mieux le patrimoine dont ils ont la charge.

Je vous invite par conséquent à mieux vous renseigner.

Ou alors, je vous soupçonne de n’être que l’exécuteur des basses œuvres de certains hauts responsables de la CNCE pour discréditer l’action du Collectif Lagardère auprès de l’opinion publique.

Voir les liens :

http://fr.biz.yahoo.com/24102008/388/des-organismes-hlm-pieges-par-des-produits-financiers-complexes.html

http://www.lemonde.fr/economie/article/2008/11/04/des-organismes-hlm-fragilisees-par-les-produits-financiers-a-risque_1114332_3234.html

http://www.batiactu.com/edito/proces-entre-la-caisse-d-epargne-et-un-organisme-h-21431.php

Les offices HLM trompés par la Caisse d’Épargne

En complément à mon message précédent, voici les liens actifs des sites qui ont révélés cette affaire :

[url]http://fr.biz.yahoo.com/24102008/388/des-organismes-hlm-pieges-par-des-produits-financiers-complexes.html[/url]

[url]http://www.batiactu.com/edito/proces-entre-la-caisse-d-epargne-et-un-organisme-h-21431.php[/url]

[url]http://www.lemonde.fr/economie/article/2008/11/04/des-organismes-hlm-fragilisees-par-les-produits-financiers-a-risque_1114332_3234.html[/url]

à Marseille No comment

Je suis aussi membre du collectif Lagardère, et en réponse à vos vomissements lisez ceci, c’est ce que nous a envoyé un autre membre du collectif:

« Moi aussi on m’a considéré comme une noisette, en sachant éperdument que je

n’y connaissais rien et que je ne voulais pas prendre de risque car c’était

toutes mes économies.

En effet depuis 2000 la CE m’a ruiné avec tout d’abord les ‘écureuil Europe

2003’ qu’ils m’ont transformés en ‘écureuil garanti 2009’, ensuite le

‘doublo’monde’ transformé en ‘Europe sécurité 21’ et au jour d’aujourd’hui en

‘écureuil refuge’ et puis ils m’ont vendu des ‘écureuil dynamique’ et des

‘écureuil énergie’ et des ‘écureuil 1.2.3 futur’ et des ‘écureuil investissement’

aujourd’hui tous ces placements maisons depuis 8 ans m’ont fait fondre mes

économies et m’on mis le moral à zéro qui plus est je suis allé voir la CE

pour un prêt professionnel pour un projet de création d’entreprise car je

suis aujourd’hui demandeur d’emploi et ils hésitent à me le donner en me

conseillant de faire des demandes aux autres banques. C’est du Vaudeville.

J’ai vraiment était berné et je suis le roi des nuls.

Amitiés à vous tous. »

Voyez vous, lorsque j’ai lu cela, j’avais les larmes aux yeux.

pour marseille en reponse ci je suis un artiste non ci je suis naif oui mais le roi des artistes en france est bien c est bien la caisse d epargne nous avoir tous tromper avoir eus t le meme discourt par les conseillers avertis brifter dabord ya une loie le demarcharge a domicile que soit en frappant a la porte ou par le telphone et nul . meme si on a signer en bas bref pour ce qui est de la notice cob savez vous qu elle a etait editee quand 2006 comment pourrions nous ts avoir eux connaissance de la notice puisque moi je l ais recut en 2007 consernant le doublo mondo 2001 . avoir vendu des fcp dans notre pea etsur conseil des vendeurs ou du directeuren 81 82 suite aux c plus y avait t f 1 saint gobain societe generale et bin d autre moi je ne me suis jamais enrichi par les conseils de la c e mais la c e elle a du bien gagner beaucoup sur notre dos ne fussent que pour payer vos salaires et prime de fin d annee je suis tj cleint de cette banque ou vous travaillez mais apres je pense bien quitter penser a votr reclassement ne trazvailler plus jamais avec un crayon car vous ne valez pas mieux que nous donner des infos plutot que de nous insulter. on a confiance a un maire a un medecin a notre banquier aujourd hui ci vous devez perdre votre emploie cela vous feras voir que nous petits porteurs meme tout petit on a pas peur de defendre notre beurre vous par contre c pas le cas la tete dans les chaussettes de peur de se retrouver dehors . y a ceux qui en on deux bien placé et ceux qui parle qui parle qui souri et font courbette devant leurs superieurs de peur d etre ejecter voila marseille vous valez pas mieux que les fonds de f c p qui nous ont doubles apres six annees . mais pas pour tout le monde y en a qui doivent surement avoirdes comptes dans les iles des doublés.

il est difficile de rester moderé mais si c’est vos conditions pour avoir une chance d’etre diffusé : caisse d’épargne si on peut encore l’appeler ainsi , a ce jour 7000 euros envolés pour d’en d’autres poches aller se poser , avec le premier des 3 produits cités , a savoir , nuances 3d dyna + , doublo , natixis pourtant a l’origine ce n’etait pas des actions qui avaient été demandées , mais en l’année 1999 juste sur la lancée d’eurotunnel pas mal aussi 3 ans auparavant , sur les recommandations avisées d’un conseiller financier dument mandaté , a n’en pas douter , c’etait a l’origine un placement sur p.e.l.qui etait envisagé , c’est nuances 3d avec effet de levier boursier qui fut privilegié une belle journée ! piegé a ne pas retirer pour se cacher et repousser la réalité , un illusoire espoir de remontée se garder ! 1999 les marchés boursiers etant a leurs apogées , certains a la cupidité aiguisée , n’etaient pas sans savoir que le vent allait tourner c’etait le moment ou jamais pour nous fourguer sciemment , sans trop de questions se poser ce qui allait insidieusement le compte nous vider , en toute légalité , en toute impunité ! la crise le bon argument pour se défiler ! renversant a s’en taper le derriere par terre , d’apres un recent sondage un plebiscite a la sovietique : la caisse d ‘épargne serait la banque preferée des français … en attendant pour moi cette boutique me pue au nez , elle me donne des nausées , a la vue d’un écureuil je vois rouge si vous voyez … a vous de juger !